Cofidis dévoile sa carte de France du crédit à la consommation

Écrit par Ouafâa MACHRI

Selon une étude réalisée par Cofidis en partenariat avec l'ObSoCo (Observatoire Société Consommation), le taux de détention d'un crédit à la consommation est à nouveau en hausse.

Cofidis, un des principaux acteurs du crédit conso en France a publié sa « Carte de France du Crédit à la consommation ». Réalisée en partenariat avec l'ObSoCo (Observatoire Société Consommation, elle fait le point sur l'évolution du marché du crédit à la consommation depuis l'entrée en vigueur de la Loi Lagarde en 2010, puis de la loi Hamon en 2014.

La crise de 2008 enfin digérée

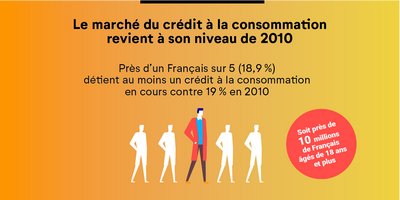

Premier enseignement de l'étude : près d'un Français sur 5 (18,9 %) détient au moins un crédit à la consommation. Le marché du crédit à la consommation revient donc à son niveau de 2010 (19 %), après 4 années de baisse (entre 2010 et 2014) et deux années de quasi-stagnation (2014-2016). Une situation entraînée par la crise financière de 2008 qui a largement découragé les ménages.

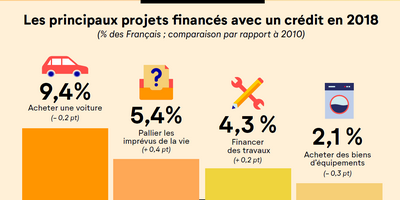

Ainsi, le crédit à la consommation permet avant tout aux Français de financer leurs projets. En tête de ces projets, on retrouve l'achat d'un nouveau véhicule (9,4 % ; - 0,2 points par rapport à 2010), le financement de nouveaux travaux (4,3 %, + 0,2 points), ou encore l'achat de biens d'équipements (2,1 %, + 0,3 points). Plus surprenant, la souscription à un crédit à la consommation est plus fréquente lorsqu'il s'agit de pallier les imprévus de la vie (5,4 %, +0,4 points). Cette progression est particulièrement visible chez les seniors âgés de 65 à 74 ans (6,6 %, + 1,4 point).

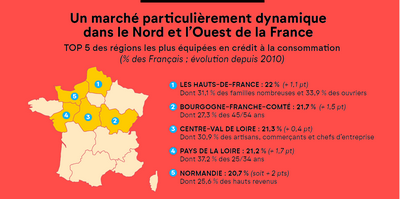

Un marché particulièrement dynamique en régions

D'un point de vue plus géographique, certaines régions sont particulièrement dynamiques sur le marché du crédit à la consommation. C'est notamment le cas dans l'Est de la France, mais également dans le Nord et dans l'Ouest.

Et pour cause, la région Hauts-de-France est la plus équipée en crédit à la consommation puisque 22 % des habitants possèdent un crédit à la consommation (+ 1,1 point par rapport à 2010). Parmi eux, 31,1 % sont des familles nombreuses et 33,9 % sont des ouvriers.

Elle est talonnée par la région Bourgogne-Franche-Comté avec 21,7% des habitants qui possèdent un crédit à la consommation (+1,5 point par rapport à 2010). Parmi eux 27,3 % des contractants sont des 45/54 ans.

Derrière, le Centre-Val de Loire (21,3 %), les Pays de la Loire (21,2 %) et la Normandie (20,7 %) ferment la marche.

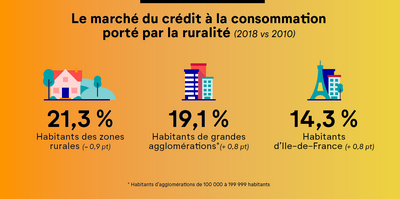

On remarque également que les zones rurales sont surreprésentées (21,3 %, -0,9 point entre 2010 et 2018), mais que, dans le même temps, de plus en plus d'urbains ont recours à ce type de crédit. C'est notamment le cas des habitants des villes de 5 000 à 9 990 habitants (20,2 %, + 1,2 point), et de ceux des agglomérations de 50 000 à 99 999 habitants (20,9%, +2,4 points), avec pour principal motif, l'achat d'un nouveau véhicule. Seuls 14,3 % des habitants d'Ile-de-France déclarent détenir au moins un crédit à la consommation.

Cette appétence plus mesurée pour le crédit à la consommation dans les grandes villes s'explique, par exemple, par le fait que dans les grandes villes, les habitants ont accès à plus de moyens de transports et donc moins besoin de contracter un crédit auto.

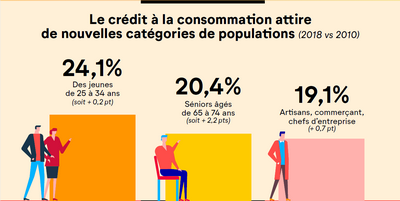

Le crédit à la consommation séduit de nouvelles catégories de populations

L'étude révèle également que ce sont désormais les jeunes de 25/34 ans qui portent le crédit à la consommation (24,1 %, + 0,4 point). Pour eux, ce type d'emprunt est un moyen de se lancer dans la vie (achat d'un véhicule, réalisation de travaux etc).

La part des 65/74 ans est également en hausse au cours des dix dernières années (20,4%, + 2,2 points). Le crédit à la consommation est, dans leur cas, souvent utilisé pour la réalisation de travaux dans la résident principale ou secondaire au moment du départ à la retraite.

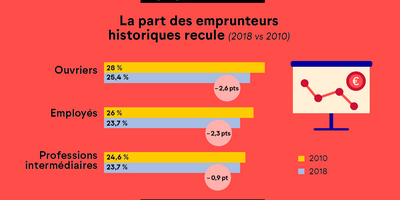

Enfin, on remarque à travers l'étude que la part des emprunteurs historiques dans le crédit à la consommation à tendance à reculer. En effet, la part des ouvriers, qui historiquement, sont ceux qui consentent le plus à ce type de prêt a reculé de 2,6 points en 10 ans (de 28 % à 25,4 %). Il en va de même pour les employés qui voient leur part passer de 26 % à 23,7 % (-2,3 points) et pour les professions intermédiaires, qui passent de 24,6 % à 23,7 % (-0,9 point).

![[ETUDE] En 2022, les Français veulent laisser libre cours à leurs envies](./pics/data/actualites/images_principales/28419-336x186.jpg)