Crédit conso : quels sont les avantages du prêt étudiant ?

Les banques proposent des prêts étudiants à des taux très avantageux. Ces crédits permettent de financer les études à condition d'être inscrit dans un établissement de l'enseignement supérieur. Mais il ne doit pas être contracté à la légère.

Unsplash - ©Brooke Cagle

Unsplash - ©Brooke Cagle

Intégrer l'établissement qui correspond le mieux à votre projet professionnel peut parfois s'avérer très coûteux. Frais d'inscriptions élevés, écoles privées, changement de ville sont autant de critères qui peuvent paraître rédhibitoires au moment de choisir son orientation.

Ainsi, au cours de vos études, vous serez peut-être amenés à contracter un prêt étudiant pour financer vos études. Ce crédit à la consommation peut s'avérer très avantageux, à condition de ne pas y souscrire à la légère.

Le prêt étudiant, qu'est-ce que c'est ?

Aujourd'hui, la plupart des banques proposent des prêts étudiants. Ils s'adressent généralement aux jeunes adultes de 18 à 30 ans souhaitant financer leurs études.

Selon la banque, le montant qu'un étudiant pourra emprunter oscillera entre 30 000 et 40 000 €. Certaines banques, plus rares, acceptent de financer un prêt étudiant jusqu'à 50 000, voire 100 000 €. Les durées de remboursement varient également selon les établissements bancaires. Elles peuvent durer 5, 10 ou même 20 ans.

Le taux d'intérêt du prêt étudiant est faible. Il tourne généralement autour de 1 %. Depuis 2008, des prêts étudiants garantis par l'État permettent d'emprunter à taux zéro une somme allant jusqu'à 15 000 € pour une durée maximale de 10 ans. Lors de la souscription, l'emprunteur bénéficiera de 7 jours pour se rétracter.

L'étudiant-souscripteur pourra également opter pour une franchise de prêt. Soit, il opte pour une franchise totale, c'est-à-dire qu'on ne rembourse rien dans un premier temps, soit pour une franchise partielle, où l'on commence par rembourser les intérêts et éventuellement l'assurance. Cette seconde solution est moins coûteuse que la première.

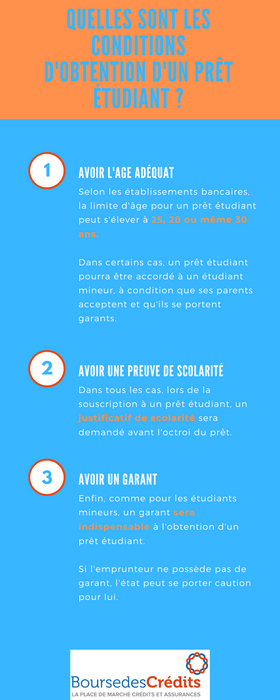

Quelles sont les conditions d'obtention d'un prêt étudiant ?

Dans certaines situations, il sera également possible de contracter un prêt étudiant en étant mineur. Pour cela, il faudra une autorisation des parents, mais également qu'ils se portent garant du prêt. De même, la limite d'âge peut évoluer. Certains accepteront d'octroyer des prêts étudiants jusqu'à 30 ans, tandis que d'autres limiteront l'accès à ces prêts à 25 ou 28 ans.

Dans tous les cas, peu importe la formation choisie (BTS, DUT, école...) une preuve de scolarité sera demandée avant l'octroi du prêt. Comme pour les emprunteurs mineurs, un garant indispensable à l'obtention du prêt.

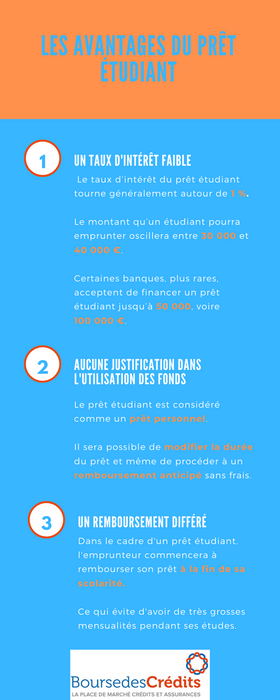

Les avantages du prêt étudiant

Comme expliqué précédemment, le taux d'intérêt sur ce type de prêt est très faible. De plus, l'étudiant commencera à le rembourser à la fin de sa scolarité.

De même, le prêt étudiant est considéré comme un prêt personnel. Cela signifie qu'aucune justification ne sera demandée dans l'utilisation de la somme octroyée. Si vous changez d'avis en cours de route, certaines banques permettent également de procéder à un déblocage progressif du capital emprunté. Ce qui facilite la gestion du budget. Cette solution est d'autant plus avantageuse qu'elle permet de payer moins d'intérêts.

Enfin, le crédit étudiant permet de se concentrer sur ses études sans avoir besoin de contracter un job étudiant qui peut s'avérer épuisant moralement et physiquement lorsque la charge de travail est importante.

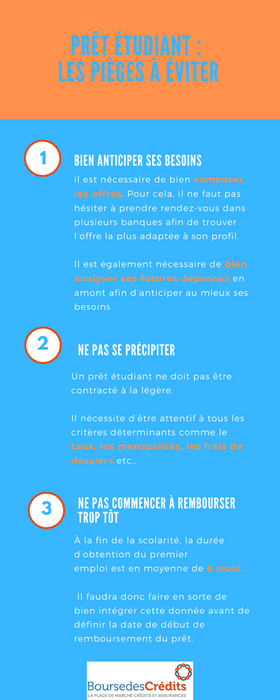

Quels sont les pièges à éviter ?

Néanmoins, comme pour n'importe quel autre prêt, un prêt étudiant ne doit pas être contracté à la légère. Le prêt étudiant est souvent le premier crédit contracté dans la vie d'adulte. Pour cela, il nécessite d'être attentif à tous les critères déterminants comme le taux, les mensualités, les frais de dossiers etc...

Avant de se lancer dans une telle opération, il est tout d'abord nécessaire de bien comparer les offres. Pour cela, il ne faut pas hésiter à prendre rendez-vous dans plusieurs banques afin de trouver l'offre la plus adaptée à son profil. Il est également nécessaire de bien analyser ses futures dépenses en amont afin d'anticiper au mieux ses besoins.

De plus, ce type de prêt engage souvent sur des durées assez importantes, ce qui fait entrer dans la vie active avec une dette à rembourser. Le remboursement différé est également un élément fondamental à prendre en compte lors de la souscription d'un prêt étudiant. À la fin de la scolarité, la durée d'obtention du premier emploi est en moyenne de 6 mois. Il faudra donc faire en sorte de bien intégrer cette donnée avant de définir la date de début de remboursement du prêt.