Surendettement en France : les chiffres marquants du rapport annuel 2025

Écrit par Ouafâa MACHRI

Malgré une baisse structurelle sur dix ans, l'année 2025 marque un rebond préoccupant des difficultés financières pour les ménages français les plus vulnérables. Portée par un endettement de consommation croissant, cette tendance souligne la précarité d'une part grandissante de la population, notamment chez les plus jeunes.

Une recrudescence des sollicitations auprès de la Banque de France

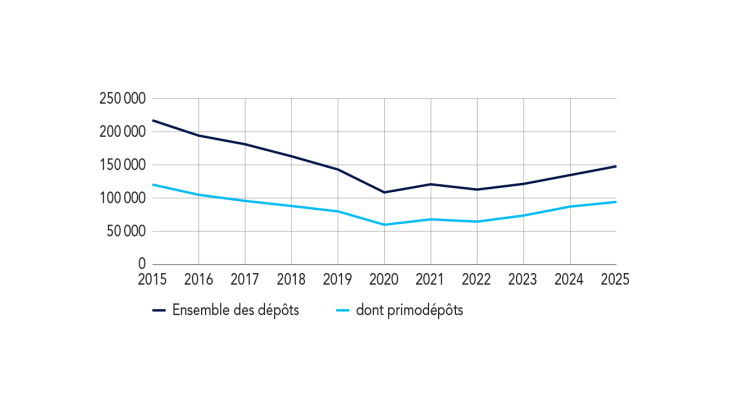

L'exercice 2025 témoigne d'une tension accrue sur le budget des Français. Selon les données publiées par la Banque de France, les commissions départementales ont réceptionné 148 013 dossiers, ce qui représente une progression de 9,8 % en une seule année. Ce regain d'activité, bien que modéré par rapport aux sommets de 2015, confirme que les difficultés financières s'enracinent : 66 % des demandeurs frappent à la porte de l'institution pour la toute première fois.

Dépôts de dossiers de surendettement (en unités)

Source : Banque de France

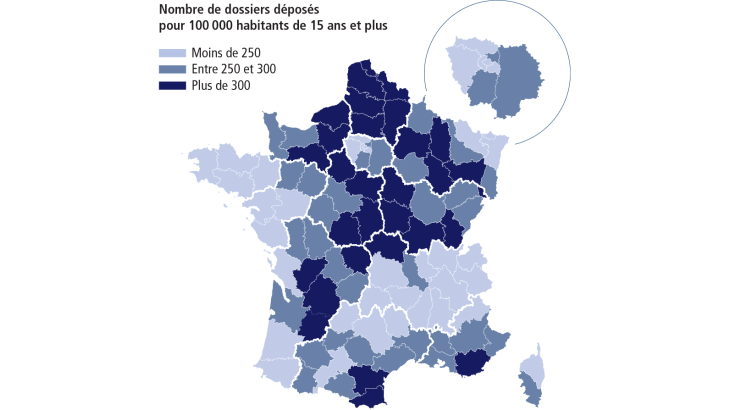

La géographie de la précarité reste très contrastée sur le territoire hexagonal. Si la moyenne nationale s'établit à 267 dépôts pour 100 000 habitants, des disparités flagrantes subsistent entre les départements. Alors que la Lozère ou Paris affichent des taux de saisie parmi les plus bas (environ 164), le Nord de la France subit de plein fouet la crise avec des records dépassant les 470 dépôts dans le Pas-de-Calais et l'Aisne.

Dépôts de dossiers de surendettement par département en 2025

Source : Banque de France

Indicateurs clés et évolution du surendettement (2024-2025)

| Indicateurs clés 2025 | Valeur / Évolution |

|---|---|

| Nombre de dossiers déposés | 148 013 (+9,8 %) |

| Personnes inscrites au FICP | 476 000 (-0,7 %) |

| Montant total de l'endettement | 5 Mds € (+11,1 %) |

| Dettes effacées par l'État | 1,3 Md € |

Radiographie sociale des ménages en situation de fragilité

Le profil type des personnes surendettées révèle une précarité qui s'intensifie. En 2025, 62 % des ménages concernés vivent sous le seuil de pauvreté, un chiffre en augmentation de 3 points sur un an. Les femmes (55 %) ainsi que les personnes isolées ou à la tête de familles monoparentales (52 % et 21 %) restent les premières victimes de ces déséquilibres financiers. Un fait nouveau interpelle particulièrement : la part des jeunes de 18 à 29 ans grimpe à 12 %, doublant presque par rapport aux niveaux de 2022.

Le niveau de vie de ces foyers est alarmant, avec un revenu médian de 1 206 euros, soit une différence de 42 % par rapport au reste des Français. Cette faiblesse des ressources est souvent corrélée à un taux de chômage élevé (26 %) et à une forte dépendance aux prestations sociales. Par ailleurs, 88 % des dossiers proviennent de locataires ou de personnes hébergées gracieusement, confirmant que l'absence de propriété immobilière est un facteur de risque majeur en cas d'accident de la vie.

Évolution des types de créances et réponses des commissions

La structure de la dette évolue sous le poids de la consommation. Cette catégorie représente désormais 44 % du passif global, portée par le développement des crédits renouvelables et des solutions de paiement fractionné. À l'inverse, la part de l'immobilier recule légèrement à 25,7 %, tout comme celle des charges courantes (énergie, loyers) qui s'établit à 13,4 %. Malgré cette baisse relative, trois dossiers sur quatre comportent encore des impayés liés aux dépenses de la vie quotidienne, signe que le coût de l'énergie et de la communication pèse lourdement sur les budgets les plus serrés.

Face à cette situation, les commissions de surendettement ont traité plus de 142 000 dossiers l'an dernier. Les solutions se stabilisent : dans 34 % des cas, un effacement total des dettes (rétablissement personnel) a été prononcé pour les situations les plus désespérées, tandis que 44 % ont bénéficié de mesures imposées. Au total, ce sont 1,3 milliard d'euros qui ont été effacés en 2025, permettant à des milliers de foyers de prendre un nouveau départ, avec un montant moyen de remise de dette avoisinant les 19 745 euros par dossier clos.