Épargne : le paradoxe français

Écrit par Arsalain EL KESSIR

Depuis le début de l'année 2019, les Français épargnent toujours plus. Pourtant, ils préfèrent miser sur des placements peu rémunérateurs. Un choix motivé par une certaine crainte de l'avenir.

C'est un lieu commun qui, hélas, est bien ancré dans l'imaginaire collectif : les Français seraient particulièrement pessimistes. Lorsque l'on analyse le comportement des Français en matière d'épargne, il semblerait que certains stéréotypes ne soient pas si éloignés de la réalité.

En effet, que ce soit en termes de livrets d'épargne ou d'assurance vie, les Français économisent toujours plus. À titre d'exemple, en juin l'année 2019, 2,4 milliards d'euros sont venus s'ajouter aux produits d'assurance vie souscrits par les ménages. Une augmentation qui atteint les 15 milliards d'euros depuis le début de l'année (soit 25% de plus qu'entre janvier et juin 2018).

Une tendance qui confirme bien le goût des Français pour l'épargne. Malgré cela, leurs habitudes sur ce sujet semblent particulièrement paradoxales : les placements sont en hausse, mais sur des produits pourtant bien peu rémunérateurs.

Les Français parmi les plus grands épargnants d'Europe

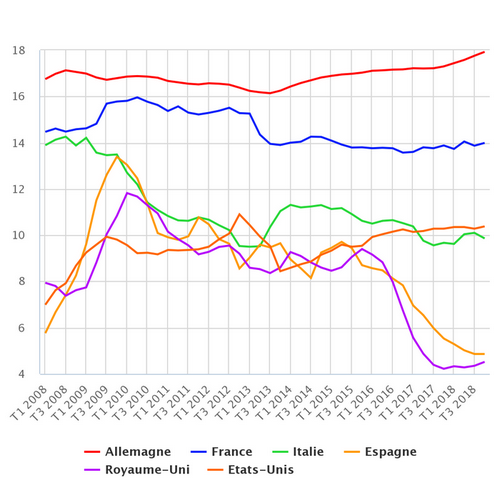

Au niveau européen, le constat est indéniable. La France est l'un des pays où l'on épargne le plus. Même en ôtant la composante immobilière de l'équation, la France reste une des nations où la prévoyance financière est la plus élevée. En Europe, seule l'Allemagne devance l'Hexagone avec un effort d'épargne financière qui représente en moyenne près de 8% du revenu des ménages.

Alors que nous évoquions en préambule le cas de l'assurance vie, ce type de placement n'est pas un cas isolé. Le livret A et le LDDS connaissent également une forte croissance depuis le début de l'année. Ces produits d'épargne ont ainsi amassé plus de 14 milliards d'euros sur les six premiers mois de l'année (contre 10.8 milliards en 2018).

Source : Banque de France

De janvier à juin, l'encours sur les livrets A et les LDDS s'élevait à plus de 400 milliards d'euros. Au total, l'encours global des livrets réglementés (A, Bleu, LDDS, LEP, Jeune...), dépasse les 700 milliards d'euros, soit 15% de l'épargne des Français.

Comme l'explique à BFM Alain Tourdjman, directeur d'études économiques au sein du groupe bancaire BPCE, « la collecte globale atteint une sorte de record depuis la crise financière. On n'a jamais eu autant d'effort net d'épargne de la part des ménages, tous produits confondus depuis 2007".

L'épargnant Français est particulièrement prudent

Cependant, c'est un autre constat qui interpelle, les comptes bancaires classiques sont eux aussi beaucoup plus remplis. Ils connaissent également une hausse des dépôts qui atteint 10.4% entre janvier et juin, ce qui représentait 1.086 milliard d'euros fin juin, selon la Banque de France. Soit une moyenne de 37.500 euros par ménage. Problème, ce type de placement ne rapporte rien aux Français.

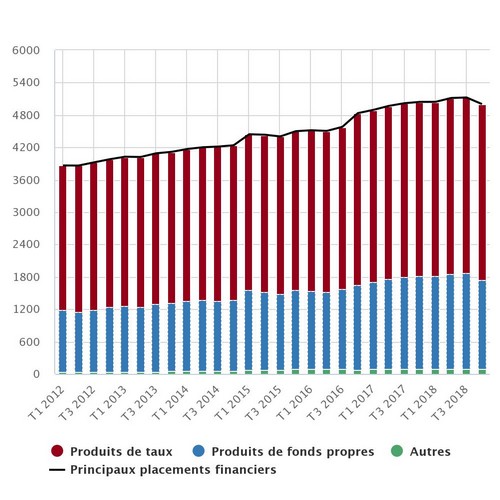

Ces chiffres, particulièrement parlant, en disent long sur la stratégie d'investissement des Français. Ils préfèrent d'abord sauvegarder leur capital avant de rechercher du rendement. En clair, ils optent beaucoup plus pour des produits de taux (principalement les dépôts à vue, l'épargne réglementée, l'assurance-vie en support euros), que pour des produits de fonds (constitués d'actifs financiers investis dans le capital des entreprises sous forme d'actions ou autres ainsi que les assurances-vie en unité de compte).

En comparaison, ces produits de fonds, plus aléatoires, mais avec des espérances de gains plus élevés représentent un tiers de l'épargne des Français, contre 65% pour les produits de taux.

Source : Banque de France

Le cas du livret A est particulièrement symbolique de l'attirance des Français pour l'épargne sans risque. Bien qu'il offre une rémunération très faible (bloquée à 0.75 % depuis 2015) et qu'il ne protège même plus l'épargne face à l'inflation, il continue de séduire beaucoup de ménages. Fin 2018, 83.4 % des Français possédaient un livret A. Sur 66,990 millions d'habitants, on dénombrait 55 millions de livret A dont 60% ont moins de 1 500 euros en dépôt

Dans le même temps, 39% des Français possédaient une assurance-vie, tandis qu'un ménage sur trois possède un produit d'épargne logement (comme le PEL et le CEL). Enfin, à peine plus de 15% disposent de valeurs mobilières.

Peur de l'avenir et manque de confiance

Pourtant, la situation économique s'améliore. Le chômage baisse et le pouvoir d'achat augmente, même le moral des Français semble en hausse. De plus, le gouvernement a consenti à divers coups de pouce en réaction au mouvement des Gilets Jaunes.

On peut notamment citer, l'élargissement et la revalorisation de la prime d'activité ou de la baisse de la CSG pour les retraites les plus modestes. Par ailleurs, les banques françaises se sont engagées à geler leurs hausses de tarifs en 2019, et à plafonner les frais d'incidents pour les clients les plus fragiles.

La croissance française recule et l'épargne augmente ! Bref, la politique du gouvernement d'@EPhilippePM ne convainc pas les français ! pic.twitter.com/h5EHymKfH2

- Yves d'Amécourt (@yvesdamecourt) July 30, 2019

C'est là tout le paradoxe français. Malgré une situation qui semble s'améliorer, les Français sont toujours aussi sceptiques vis-à-vis du futur. Une théorie que confirme Alain Tourdjman, toujours à BFM :

"On est entré dans une année où le pouvoir d'achat des ménages va flirter avec une croissance de 2,5% l'an", du jamais vu depuis 2006, « les ménages n'anticipent pas et, d'une certaine manière, ne veulent pas accepter l'idée qu'ils vont véritablement bénéficier de ces gains de pouvoir d'achat. Ils sont encore très sceptiques sur le fait que ces mesures vont véritablement améliorer leur pouvoir d'achat [...] "les Français restent confrontés à un climat anxiogène".

Or "dès qu'il y a des inquiétudes, principe de précaution, on met de l'argent de côté et dès qu'il y a un revenu un peu exceptionnel, les ménages ne le consomment pas intégralement ".

Un point de vue qui reste tout de même à nuancer. Même si amélioration il y a, des incertitudes demeurent. Notamment en ce qui concerne la future réforme des retraites :

"On continue à avoir des incertitudes majeures sur le long terme en France, un peu moins sur le chômage, mais toujours autant, voire plus, sur les retraites, le niveau de vie à long terme, la façon dont pourront vivre les enfants ou les petits-enfants. C'est ça le support fondamental des comportements d'épargne en France » souligne également Alain Tourdjman.

C'est ce climat qui favorise actuellement la constitution d'une épargne privée, notamment pour ceux qui souhaitent se retirer plus tôt...