Surendettement : la diminution du nombre de cas se confirme en France

Écrit par Ouafâa MACHRI

Les crédits à la consommation et les prêts immobiliers sont particulièrement à l'origine de situation de surendettement pour les Français, notamment ceux divorcés, séparés ou célibataires.

Les crédits à la consommation et les prêts immobiliers sont particulièrement à l'origine de situation de surendettement pour les Français, notamment ceux divorcés, séparés ou célibataires.

Les données fournies par une étude de la Banque de France font état d'un recul du nombre de Français surendettés depuis quatre ans. Bien plus qu'un simple effet conjoncturel, il s'agit donc d'une tendance s'inscrivant dans le long terme.

Les chiffres ont été publiés au début de cette nouvelle année et témoignent d'une baisse de 13% du nombre annuels de dossiers de surendettement déclarés et recevables reçus par la Banque de France entre 2014 et 2017. Ce même nombre avait augmenté de 30% à la suite de la crise financière, entre 2007 et 2011 après une période de stabilisation au tournant du siècle.

Deux facteurs en particulier expliquent cette diminution des situations de surendettement. En premier lieu, les taux d'emprunt exceptionnellement bas qui facilitent ainsi les capacités de remboursement. De plus, le contrôle accru des possibilités de crédits qu'ont successivement induit les lois Lagarde (2010) puis Hamon (2015) dont un des principaux objectifs est de limiter les cas de surendettement.

Un phénomène en mosaïque

La somme des dettes des ménages français en situation de surendettement s'élève à 7,2 milliards d'euros, ce qui demeure relativement dérisoire par rapport aux 1.350 milliards d'euros de revenus qu'ils génèrent. Après que ces dossiers de surendettement, dont le montant moyen atteint 43.000 euros, aient été étudiés par les commissions et le cas échéant homologués par la justice, près d'un quart de la dette disparaît.

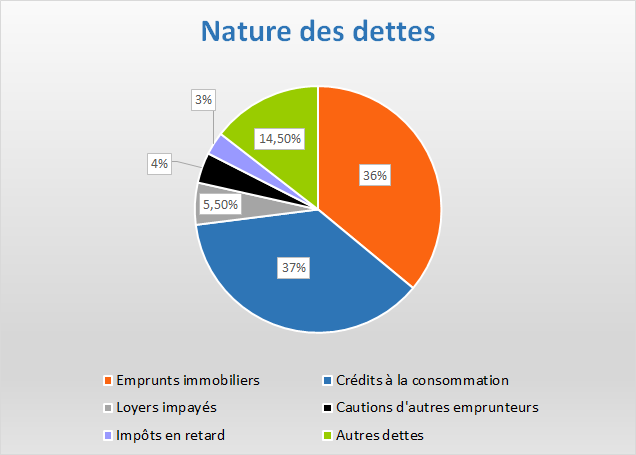

Si les dossiers les plus complexes demeurent les emprunts immobiliers, la part des crédits à la consommation dans les situations de surendettement est tout aussi élevée (respectivement 36% et 37%). Viennent ensuite les loyers impayés (5,5%), les cautions d'autres emprunteurs (4%) et enfin les impôts en retard à 3%.

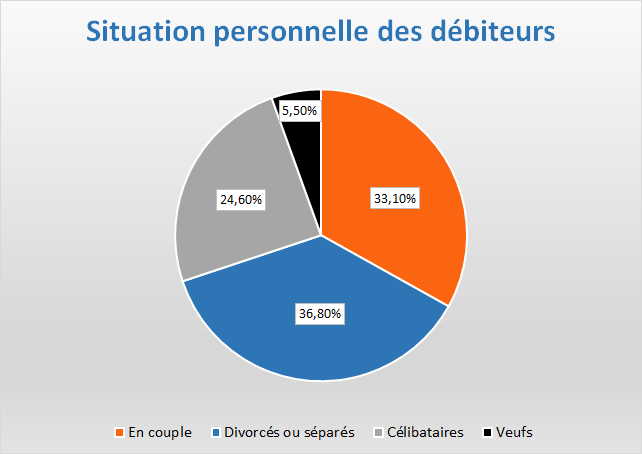

De la même manière que la nature des dettes est plurielle, le profil des particuliers surendettés varie également. Une infime partie d'entre eux (3,4%) est propriétaire de sa résidence principale tandis que plus de trois ménages surendettés sur quatre sont locataires. On constate aussi que deux tiers des débiteurs vivent seuls avec de fortes proportions de divorcés ou séparés (36,8%) et de célibataires (24,6%) et dans une moindre mesure de veufs (5,5%). Enfin, plus d'une personne surendettée sur quatre (27%) est sans emploi. Pire, la moitié des débiteurs n'est pas dans la capacité de rembourser ses dettes. En effet, une large majorité d'entre eux (82%) détient un patrimoine brut inférieur à 2.000 euros.

Pour finir, la Banque de France a observé une recrudescence de la renégociation de crédits, ce qui s'est manifesté par une importante diminution des souscriptions de crédits renouvelables (-42%) et de crédits à la consommation (environ moins un tiers) au cours des cinq dernières années.