Investissement locatif

✍ Les points à retenir

- L'investissement locatif acquisition bien immobilier location tiers revenus réguliers loyers patrimoine.

- L'effet de levier emprunt financer actif important apport personnel limité loyers remboursent crédit.

- Le rendement brut net net-net trois niveaux analyse rentabilité locative avant fiscalité.

- La location nue déficit foncier LMNP location meublée amortissement comptable régimes fiscaux distincts.

- L'emplacement zone tendue micro-emplacement tension locative indicateur clé vacance minimale sécurité.

Qu'est-ce que l'investissement locatif et comment fonctionne l'effet de levier du crédit ?

L'investissement locatif consiste à acquérir un bien immobilier pour le mettre en location à des tiers. L'objectif est double : générer des revenus réguliers via les loyers et se constituer un capital immobilier sur le long terme. C'est l'un des rares placements accessibles par l'emprunt, les loyers perçus couvrant tout ou partie des mensualités du crédit.

Le mécanisme repose sur l'effet de levier : l'investisseur utilise sa capacité d'endettement pour acquérir un actif de valeur importante avec un apport personnel souvent limité. Les loyers versés par l'occupant remboursent le capital et les intérêts du prêt, ainsi que les charges liées à la détention du bien (taxes, assurances, entretien). À terme, une fois le crédit soldé, l'investisseur dispose d'un patrimoine net de dettes qui génère une rente mensuelle pérenne. L'assurance emprunteur garantit en complément que le bien sera transmis aux héritiers totalement remboursé en cas de décès ou d'invalidité.

La phase opérationnelle consiste à trouver un locataire solvable, rédiger un bail conforme et entretenir le logement. Le choix entre location nue (stabilité) et location meublée (loyers plus élevés, fiscalité avantageuse) est structurant pour la rentabilité globale du projet.

Quels critères déterminent la réussite d'un investissement locatif ?

La rentabilité d'un investissement locatif se détermine dès l'acquisition : acheter au bon prix en comparant le prix au mètre carré avec les transactions récentes du quartier, et estimer correctement les travaux nécessaires. La typologie du bien (studio, T2, colocation, maison) doit correspondre à la demande locale.

| Avantages de l'investissement locatif | Inconvénients de l'investissement locatif |

|---|---|

| Effet de levier : financement du patrimoine par la dette bancaire. | Risque de vacance locative entre deux locataires. |

| Revenus réguliers pour compléter salaire ou retraite. | Charges imprévues : travaux, copropriété, réparations. |

| Cadre fiscal avantageux : déficit foncier, LMNP. | Fiscalité sur les revenus fonciers (IR + prélèvements sociaux). |

| Protection contre l'inflation : loyers et valeur indexés. | Gestion chronophage : visites, baux, états des lieux. |

| Valeur refuge : actif tangible moins volatil. | Faible liquidité : délai important pour revendre. |

L'emplacement est le seul facteur non modifiable après l'achat. Un bon investissement locatif se situe dans une zone où la population augmente et où le bassin d'emploi est dynamique. La tension locative, qui mesure le rapport entre candidats et biens disponibles, est l'indicateur clé : dans une zone tendue, la vacance est quasi nulle. Au-delà de la ville, le micro-emplacement (proximité commerces, écoles, transports) détermine la qualité des locataires et le niveau de loyer exigible.

En copropriété, l'examen des trois derniers procès-verbaux d'assemblée générale est incontournable : montant des charges, fonds de travaux, gros travaux votés ou à prévoir. Un bien immobilier dans une copropriété bien gérée sécurise la valeur patrimoniale sur le long terme.

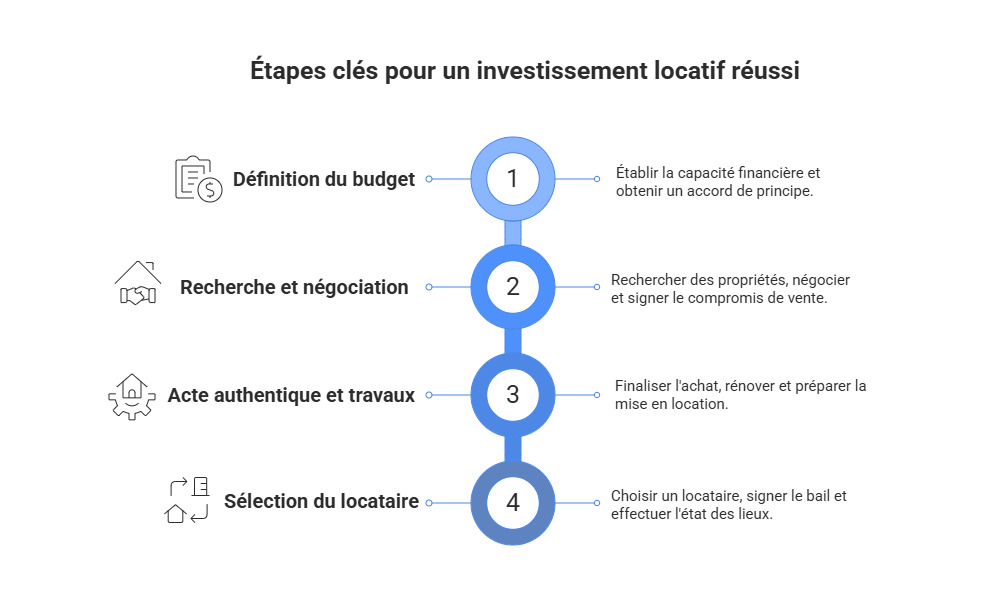

Quelles sont les étapes clés pour réussir son investissement locatif ?

Le parcours d'un investissement locatif est jalonné d'étapes administratives, financières et techniques qu'il faut franchir méthodiquement. La précipitation est souvent l'ennemie de la rentabilité.

Définir son budget et obtenir un accord de principe bancaire

Avant de commencer les visites, il faut valider sa capacité financière : faire le point sur l'épargne disponible et consulter sa banque pour connaître l'enveloppe de financement. Estimer ses mensualités de crédit en amont permet d'être réactif face aux bonnes affaires. Sur les marchés tendus, les meilleurs biens partent en quelques heures.

Recherche du bien, négociation et signature du compromis

La phase de recherche active impose de multiplier les alertes sur les portails immobiliers et de se faire connaître des agents locaux. Lors de chaque visite, il faut rester factuel : vérifier l'état général, le DPE et demander le dossier de diagnostic technique. La négociation doit s'appuyer sur des arguments concrets (travaux à prévoir, durée de mise en vente). La signature du compromis de vente déclenche le délai légal de rétractation et la finalisation du dossier de prêt.

Acte authentique, travaux et mise en location

La signature de l'acte authentique chez le notaire marque le transfert de propriété. Les éventuels travaux de rénovation ou d'ameublement doivent être les plus courts possibles pour limiter les mois de carence sans loyer. La sélection du locataire, avec vérification des pièces justificatives et des garanties (Visale, caution solidaire), est l'ultime étape avant la signature du bail et le début effectif des revenus locatifs.

Comment calculer le rendement et optimiser la fiscalité de son investissement locatif ?

| Type de rendement | Formule de calcul | Ce qu'il mesure |

|---|---|---|

| Rendement brut | (Loyer annuel / Prix d'achat) × 100 | Performance théorique sans charges. |

| Rendement net | ((Loyer annuel − Charges) / Prix de revient) × 100 | Rentabilité réelle après dépenses courantes. |

| Rendement net-net | (Rendement net − Fiscalité) | Ce qui reste dans la poche de l'investisseur. |

Le rendement brut est le premier filtre : un 5 % en centre-ville peut être excellent si les charges sont faibles, tandis qu'un 10 % en zone rurale peut s'avérer médiocre avec une vacance élevée. Le rendement net intègre toutes les dépenses incompressibles : taxe foncière, charges de copropriété non récupérables, assurance PNO, frais de gestion, provision pour travaux. Le rendement net-net ajoute l'impact de l'impôt sur le revenu et des prélèvements sociaux (17,2 %) : c'est le juge de paix de tout investissement locatif.

Sur le plan fiscal, le choix du mode d'exploitation est structurant. En location nue au régime réel, les travaux de rénovation créent un déficit foncier imputable sur les autres revenus (plafond de 10 700 €/an, report sur 10 ans). Le statut LMNP au régime réel permet d'amortir comptablement la valeur du bien et du mobilier, réduisant souvent le bénéfice imposable à zéro pendant 10 à 20 ans. La location meublée offre en plus des loyers majorés de 10 à 20 % et une souplesse locative accrue (bail d'1 an). Le choix final dépend de la cible locative, de la tranche marginale d'imposition et de la stratégie de détention : un comparatif chiffré sur 10 ans incluant la revente est le meilleur outil pour trancher.

Comment un courtier en crédit immobilier optimise le financement d'un investissement locatif ?

Un courtier met en concurrence 5 à 10 établissements bancaires pour obtenir le meilleur taux et les meilleures conditions. Sur un investissement locatif de 200 000 € sur 20 ans, un écart de 0,3 % sur le taux représente plus de 7 000 € d'économie sur la durée totale du crédit immobilier.

- Négociation du taux nominal, des frais de dossier et des indemnités de remboursement anticipé auprès des établissements les plus compétitifs.

- Optimisation de l'assurance emprunteur par délégation (loi Lemoine) : sur 200 000 € sur 20 ans, l'économie peut représenter 8 000 à 15 000 € selon l'âge et le profil de santé.

- Accompagnement des profils atypiques (indépendants, revenus variables, multi-propriétaires) vers les banques qui analysent favorablement ces situations.

- Coordination du montage avec le notaire et le vendeur pour respecter les délais du compromis.

Comparer les offres de financement via un courtier spécialisé permet d'identifier les conditions les plus adaptées à la stratégie patrimoniale envisagée.

« L'investissement locatif reste l'un des rares placements accessibles par l'emprunt, où le locataire rembourse une grande partie du crédit. Un courtier spécialisé optimise chaque paramètre du financement pour maximiser la rentabilité nette et sécuriser le montage sur le long terme. »

Arsalain EL KESSIR, Fondateur de BoursedesCrédits

FAQ - Investissement locatif

Peut-on réaliser un investissement locatif sans apport personnel ?

Il est difficile de financer un investissement locatif à 110 % (bien + frais de notaire). Les banques exigent généralement un apport couvrant au moins les frais de notaire et de garantie (environ 10 % du projet). Un dossier avec une épargne résiduelle solide et une bonne rentabilité locative peut séduire certains établissements, notamment via un courtier qui connaît les grilles d'acceptation de chaque banque.

Quel régime fiscal choisir pour optimiser son investissement locatif ?

Le statut LMNP au régime réel est souvent le plus efficace grâce à l'amortissement comptable qui peut réduire le bénéfice imposable à zéro pendant 10 à 20 ans. En location nue, le déficit foncier est un levier puissant si des travaux importants sont réalisés. Le choix dépend du type de bien, de la tranche marginale d'imposition et de la stratégie de détention.

Vaut-il mieux investir dans le neuf ou dans l'ancien pour un investissement locatif ?

Le neuf offre des frais de notaire réduits, des normes énergétiques optimales et des garanties constructeur, mais le prix à l'achat est élevé. L'ancien permet d'acheter moins cher et souvent mieux placé en centre-ville, avec un potentiel de valorisation via des travaux. Le rendement brut est généralement meilleur dans l'ancien, le rendement net dépend de la qualité de la gestion.

Comment se protéger contre les loyers impayés dans un investissement locatif ?

La Garantie Loyers Impayés (GLI) est la solution la plus courante. La garantie Visale (gratuite, gérée par Action Logement) est une alternative pour certains profils de locataires. Une sélection rigoureuse basée sur des revenus représentant 3 fois le montant du loyer et une caution solidaire restent les premières protections.

Qu'est-ce que la vacance locative et comment la limiter dans un investissement locatif ?

La vacance locative est la période où le logement est vide entre deux locataires. Pour la limiter : choisir un emplacement en zone tendue, proposer un loyer au prix du marché, soigner les photos de l'annonce et organiser des visites dès la réception du préavis du locataire sortant.

Est-il rentable de réaliser un investissement locatif dans une petite ville ?

Les rendements bruts sont souvent élevés (8-10 %) grâce à des prix d'achat bas, mais le risque de vacance locative et de moins-value à la revente est plus important. C'est une stratégie de rendement immédiat qui exige une excellente connaissance du marché local et une analyse approfondie de la tension locative.

Peut-on gérer soi-même son investissement locatif ou faut-il déléguer ?

De nombreux propriétaires gèrent seuls leur investissement locatif pour économiser les frais d'agence (7 à 10 % des loyers). Cela demande du temps et des connaissances juridiques. Pour ceux qui habitent loin du bien ou manquent de temps, la délégation à un gestionnaire professionnel sécurise les flux financiers et limite les erreurs administratives.