2019, une année historique pour le crédit immobilier

Écrit par Arsalain EL KESSIR

Alors que la fin de l'année se rapproche, 2019 restera un cru exceptionnel en matière de crédit immobilier. Pour autant, une question demeure : la tendance va-t-elle se poursuivre en 2020 ?

Alors que la fin de l'année se rapproche, 2019 restera un cru exceptionnel en matière de crédit immobilier. Pour autant, une question demeure : la tendance va-t-elle se poursuivre en 2020 ?

Alors que la fin de l'année se rapproche, 2019 restera un cru exceptionnel en matière de crédit immobilier. Pour autant, une question demeure : la tendance va-t-elle se poursuivre en 2020 ?

On n'a cessé de le répéter tout au long de l'année, 2019 fut une année exceptionnelle en matière de crédit immobilier. Les emprunteurs ont ainsi pu profiter de taux immobilier historiquement bas. Une aubaine pour beaucoup d'entre eux qui ont pu négocier ou renégocier leur emprunt au meilleur taux.

Une année record

Ainsi, 2019 restera dans l'histoire comme une année record au niveau des ventes. Notamment dans l'ancien. Avant même le début du mois de décembre, on dénombrait ainsi plus d'un million de ventes selon des chiffres confirmés par les Notaires et l'INSEE. En septembre, l'INSEE dénombrait ainsi 1,059,000 ventes au cours des 12 derniers mois, contre 1,015,000 lors du record précédent établit quelques mois auparavant, en juin.

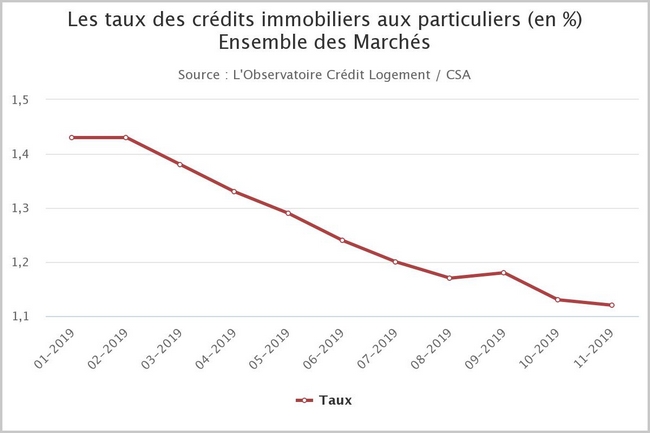

En novembre, l'Observatoire Crédit Logement/CSA annonçait une nouvelle baisse du taux moyen toutes durées confondues. Ce dernier a atteint 1,12 %, soit 0,87 % sur 15 ans, 1,04 % sur 20 ans, et 1,30 % sur 25 ans.

Ces taux restent globalement stables en décembre. Même si dans le détail, on peut observer quelques légères hausses. Alors que la fin d'année approche à grand pas et que la nouvelle présidente de la BCE, Christine Lagarde, semble vouloir emboîter le pas à son prédécesseur, une question demeure : l'année 2020 marquera-t-elle un retour de la hausse des taux ? Mais surtout, quelle sera la réaction des banques ?

Des banques plus vigilantes en 2020

Car en réalité, cette baisse des taux n'a pas eu que des conséquences bénéfiques. Tout d'abord, elle s'est accompagnée d'une hausse assez conséquente des prix au niveau national (+ 1,8 % en 11 mois), bien aidée, il est vrai, par l'envol des prix dans la capitale.

Ensuite, elle s'est également accompagnée par une chute globale de la rentabilité des banques. Afin de pallier à cela, elles ont largement assoupli les conditions d'octroi au crédit immobilier. Cela a permis à des emprunteurs, d'ordinaire moins finançables, d'obtenir un prêt à des conditions décentes. Pourtant, cela pourrait bien changer en 2020. En effet, le Haut Conseil de stabilité financière (HCSF) a publié la semaine dernière une série de recommandations dans le but d'éviter une surchauffe du crédit immobilier.

Des préconisations dont la Fédération bancaire française (FBF) a indiqué avoir pris acte dans un communiqué en fin de semaine dernière : « La profession prend note de la recommandation », a notamment affirmé la FBF. De là à durcir drastiquement les conditions d'octroi ?

« C'est une bonne chose que les pouvoirs publics se saisissent du sujet et incitent à plus de discipline. Car c'est vrai que le marché est devenu très concurrentiel... », explique ainsi un banquier dans les colonnes des Échos.

Dans ce contexte, elle pourrait ainsi choisir de réduire le nombre de prêts sans apport accordés. Ces derniers représentent plus de 20 % des nouveaux prêts octroyés. Pour en avoir le coeur net, il faudra donc scruter avec attention les premiers mois de 2020...