Épargne réglementée : vers un ajustement des taux du Livret A et du LEP

Écrit par Arsalain EL KESSIR

C'est un rendez-vous crucial pour les 57 millions de détenteurs d'un Livret A : la Banque de France doit annoncer, ce jeudi 12 janvier, le nouveau rendement applicable dès le mois prochain. Dans un contexte de reflux marqué de l'inflation, les épargnants français se préparent à une érosion de la rémunération de leur placement favori.

Les prévisions de rendement face au ralentissement de la hausse des prix

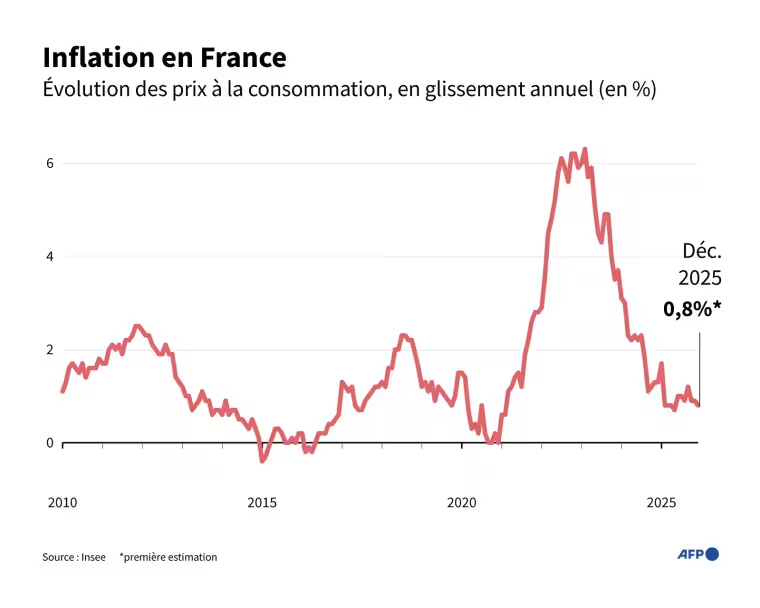

La tendance semble inéluctable : le rendement du Livret A se dirige vers un nouveau plancher. Actuellement fixé à 1,7 %, le taux devrait logiquement refléter la chute de l'inflation hors tabac constatée sur le second semestre 2025. Selon les projections de l'expert Eric Dor de l'IESEG, la stricte application de la formule mathématique - qui combine les taux interbancaires de la zone euro et l'indice des prix à la consommation - pourrait faire tomber la rémunération à 1,4 %. Pour rappel, ce taux culminait encore à 3 % en janvier 2025.

Le gouverneur de la Banque de France, François Villeroy de Galhau, a toutefois rappelé que le taux du livret A "restera significativement supérieur à l'inflation", laquelle se stabilise autour de 0,8 %.

Si le calcul technique est implacable, le ministère de l'Économie conserve le dernier mot et pourrait décider d'un "coup de pouce" pour freiner cette descente, bien que le niveau élevé d'épargne dormante soit souvent perçu par l'exécutif comme un obstacle à la consommation intérieure.

| Produit d'épargne | Taux actuel (janv. 2026) | Taux prévisionnel (fév. 2026) | Nombre de détenteurs / Éligibles |

|---|---|---|---|

| Livret A / LDDS | 1,7 % | 1,4 % (estimé) | 57 millions |

| LEP (Épargne Populaire) | 2,7 % | 2,4 % (avec soutien) | 12 millions sur 31 millions |

Répercussions sur le marché financier et le logement social

Cette révision à la baisse ne fait pas que des déçus. Les organismes de logement social, qui financent la construction de logements grâce aux fonds centralisés du Livret A, vont bénéficier de conditions d'emprunt plus favorables. Du côté des établissements bancaires et des assureurs, ce recul de l'épargne réglementée est accueilli avec soulagement : il redonne de l'attractivité aux contrats d'assurance vie, dont les performances sont actuellement stables ou en légère progression, et favorise la commercialisation de produits financiers plus rentables pour les banques.

Dans ce paysage mouvant, le Livret d'Épargne Populaire (LEP) reste le dernier rempart pour les ménages les plus modestes. Bien que la formule théorique le pousse vers 1,9 %, un geste politique pourrait maintenir son taux à 2,4 %. L'enjeu reste néanmoins d'élargir son adoption, puisque près de 19 millions de Français éligibles n'ont toujours pas ouvert ce livret, malgré une rémunération qui demeure la plus protectrice du marché face à l'érosion monétaire.

Calendrier et modalités de la révision hivernale

Le processus est désormais bien rodé : après la recommandation de la Banque centrale ce jeudi, le ministre de l'Économie devrait entériner la décision quasi immédiatement. Ce changement, qui impacte également le Livret de développement durable et solidaire (LDDS), s'appliquera dès le 1er février prochain. Les Français ont donc quelques semaines pour arbitrer leurs placements, alors que la concurrence entre l'épargne de précaution à court terme et l'assurance vie à long terme se redessine sous l'effet de la désinflation.