Immobilier : faut-il vraiment acheter dans les grandes villes ?

Écrit par Arsalain EL KESSIR

En un an, les prix de l'immobilier ont augmenté de 5,7 % à Paris, contre 0,6 % dans les zones rurales - © Marcel Strauss

En un an, les prix de l'immobilier ont augmenté de 5,7 % à Paris, contre 0,6 % dans les zones rurales - © Marcel Strauss

Le marché immobilier, au niveau national, continue à battre des records en 2019. Pourtant, cette tendance globale masque de fortes disparités selon le type de bien et le territoire en question.

Souvent présenté comme un investissement sûr et rentable, l'achat d'un bien immobilier ne rime pourtant pas toujours avec profit dans le cas d'une revente. En effet, même si à l'échelle nationale, la valorisation de la pierre sur le long terme semble être une évidence, ceci est loin d'être le cas sur l'ensemble du territoire.

Avec l'actuelle faiblesse des taux d'intérêt, il n'a jamais été aussi intéressant pour un ménage de contracter un crédit immobilier. Néanmoins, pour optimiser votre acquisition et saisir pleinement l'opportunité offerte par ce marché, vous devez savoir que c'est avant tout le choix de la commune de votre bien qui déterminera, en grande partie, l'évolution de sa valeur.

À l'occasion de la présentation du bilan annuel de la Fédération Nationale de l'Immobilier (FNAIM), nous avons pu découvrir une série de chiffres mettant en lumière ces différences selon la zone concernée.

Une France coupée en deux

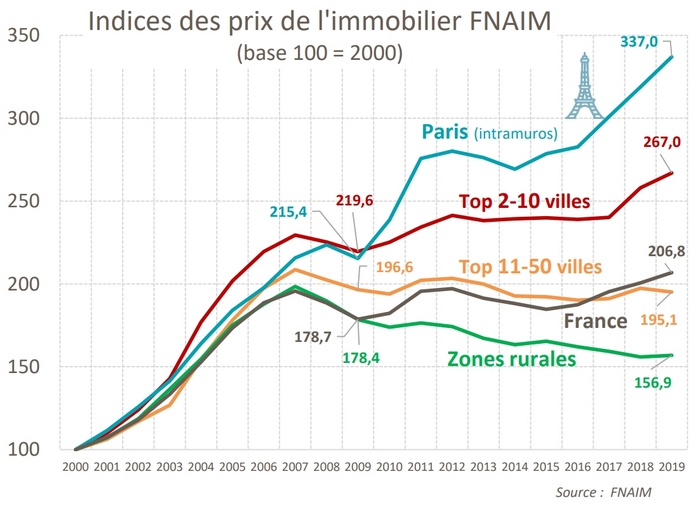

Alors qu'en 2019, les prix continuent de grimper dans le pays (+ 3,1 % sur un an), on se rend compte que cette tendance est essentiellement portée par un nombre très réduit de villes. En premier lieu, et sans surprise, par Paris, avec une hausse des prix de 5,7 % sur un an, puis, par les dix plus grandes villes de France (hors Paris), avec une augmentation de 3,5 % sur la même période.

En revanche, une fois sortie de ces dix villes, la tendance n'est plus du tout la même. En prenant les quarante plus grandes villes suivantes, l'évolution devient négative (- 1,2 %) ou ne dépasse même pas le niveau de l'inflation, avec une variation de 0,6 % pour les zones rurales.

Cette tendance est d'autant plus marquée lorsque l'on observe l'évolution sur ces dix dernières années. Cette fois, la hausse des prix à Paris est de 56,5 % et de 21,6 % pour les neuf plus grandes villes suivantes, alors que les zones rurales, qui représentent environ 28 000 communes et 22 % de la population (contre 3,4 % à Paris) ont vu leurs biens immobiliers perdre, en une décennie, 12,1 % de leur valeur.

L'investissement dans les grandes villes plus risqué

Reste à voir si ces disparités resteront aussi fortes dans les années à venir, et surtout, si celles-ci suffisent à affirmer qu'une acquisition en zone tendue est forcément plus rentable, car cette forte valorisation des grandes villes implique aussi un risque plus grand et des pertes considérables en cas de crise immobilière.

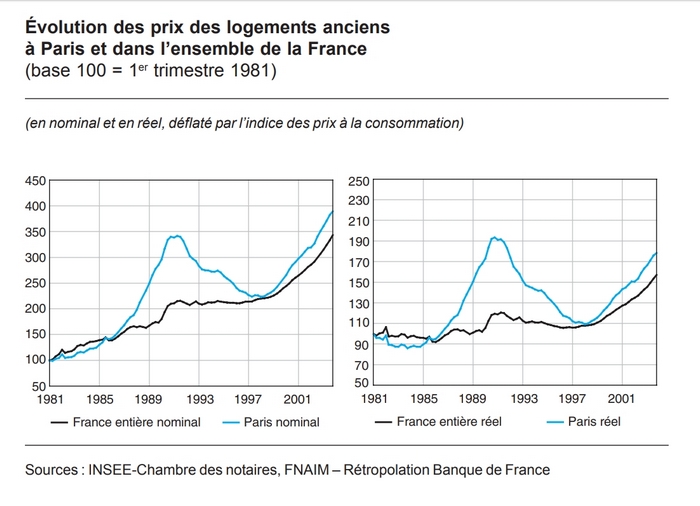

Au début des années 90, après une évolution similaire dans l'ancien intervenue de 1985 à 1991 (+ 150 % à Paris contre + 50 % pour la France entière), une correction des prix avait eu lieu dans la capitale jusqu'en 1998, avec une baisse des valeurs de 33 % selon la Banque de France. Quand on sait la différence de prix qui existe entre Paris et le reste de l'Hexagone, on imagine bien les pertes que cette décennie a pu engendrer pour les acheteurs ayant vendu leur bien avant l'inversion de la tendance.

Il faut donc rester prudent si vous cherchez une plus-value sur la revente d'un bien immobilier à moyen terme dans une grande ville. Bien que cet investissement soit le plus efficace, il faut garder à l'esprit qu'un rendement si fort implique forcément un investissement plus important et un risque accru de perte en capital.