Marché de l'investissement ESG : une croissance robuste face aux vents contraires

Écrit par Arsalain EL KESSIR

Malgré un climat géopolitique instable et une réglementation en pleine mutation, les investissements responsables font preuve d'une solidité remarquable. En Europe comme en France, les actifs sous gestion progressent, portés par une adaptation stratégique aux nouveaux standards de durabilité.

Les obstacles structurels et conjoncturels de la finance verte

Le secteur de l'investissement fondé sur les critères environnementaux, sociaux et de gouvernance (ESG) traverse une zone de turbulences. Outre l'hostilité politique Outre-Atlantique, la finance durable doit composer avec un cadre normatif instable. La révision de la réglementation SFDR et les nouvelles exigences sur la dénomination des fonds créent un climat d'incertitude pour les épargnants. Par ailleurs, la politique monétaire stricte de ces dernières années a pénalisé les secteurs technologiques et les énergies renouvelables, très gourmands en capitaux.

Toutefois, l'année 2025 marque un tournant. Après une période de correction, notamment pour l'indice MSCI Global Alternative Energy qui chutait de 21 % par an entre 2022 et 2024, le segment rebondit spectaculairement avec une hausse de 42,8 % en 2025. Ce renouveau est soutenu par la transition énergétique des infrastructures numériques, comme les data centers, qui sécurisent désormais des contrats d'approvisionnement en électricité verte sur le très long terme.

Radiographie de la collecte mondiale et hégémonie européenne

Si les flux globaux ont connu des soubresauts, l'Europe confirme son statut de bastion de la finance durable. Selon les données compilées par Morningstar, le Vieux Continent centralise 85 % des encours mondiaux. Entre le début de l'année 2023 et la fin du troisième trimestre 2025, l'Europe a attiré en moyenne 11,5 milliards de dollars par trimestre. Ce dynamisme compense largement le désintérêt structurel observé aux États-Unis, où la décollecte dure depuis trois ans.

| Région | Évolution des encours (Mars 2023 - Sept 2025) | Poids mondial |

|---|---|---|

| Europe | + 38,6 % | 85 % |

| États-Unis | + 24 % | 10 % |

| Monde (Total) | 3 735 Mds $ | 100 % |

La progression des actifs sous gestion, qui atteignent 3 187 milliards de dollars en Europe à la rentrée 2025, ne s'explique pas uniquement par les flux de capitaux. L'appréciation de l'euro face au dollar (+12,5 %) et la bonne tenue des marchés financiers ont mécaniquement gonflé la valorisation des portefeuilles durables.

La mutation réussie des labels français et le rebond de l'ISR

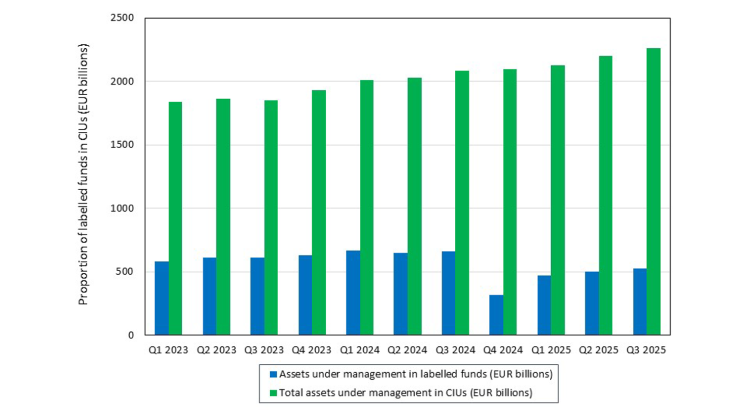

En France, l'écosystème des fonds labellisés a dû relever le défi de la réforme du label ISR engagée en 2024. Ce durcissement des critères a initialement provoqué une chute technique des encours labellisés, ces derniers passant de 662 milliards d'euros à 317 milliards d'euros fin 2024. Cependant, cette baisse n'était pas le signe d'une fuite des capitaux, mais d'une phase de transition administrative durant laquelle les fonds devaient se conformer aux nouvelles exigences.

La Banque de France note une reprise extrêmement rapide : dès les trois premiers trimestres de 2025, les encours ISR ont rebondi pour atteindre 501 milliards d'euros. Cette résilience prouve que les investisseurs français restent fidèles aux produits certifiés (ISR, Greenfin, Finansol), privilégiant désormais des stratégies plus exigeantes en matière d'impact social et d'exclusion des énergies fossiles. L'adaptation est désormais achevée, replaçant les labels français au coeur de l'épargne responsable en 2026.

Encours d'actifs trimestriel (en milliards d'euros) des fonds labellisés (T1 2023 au T3 2025)