Taux immobilier 2015

Taux des crédits immobiliers 2015

| Durée du prêt | Taux moyen | Votre taux |

|---|---|---|

| 7 ans | 1,50 % | |

| 10 ans | 2 % | |

| 15 ans | 2 % | |

| 20 ans | 2,5 % | |

| 25 ans | 2,8 % |

Évolution globale des taux de crédit immobilier en 2015

L'année 2015 s'inscrit comme une période de volatilité et d'opportunités majeures pour le marché du financement à l'habitat en France. Pour tout observateur du secteur, cette année a été marquée par une dynamique en deux temps, influençant durablement le comportement des acquéreurs et des établissements prêteurs. Le taux immobilier a d'abord poursuivi une décrue entamée les années précédentes, atteignant des niveaux d'attractivité inédits, avant de connaître des soubresauts techniques liés aux marchés obligataires. Cette évolution a non seulement stimulé le volume des transactions immobilières, mais a également déclenché une vague massive de renégociations de crédits, les ménages cherchant à profiter de conditions de financement nettement plus avantageuses que par le passé.

Une baisse amorcée dès le premier trimestre

Dès l'ouverture de l'année 2015, les barèmes bancaires ont affiché une tendance baissière marquée. Cette érosion du taux immobilier s'expliquait principalement par l'abondance de liquidités sur le marché européen et la volonté des banques de conquérir de nouveaux clients dès le début de l'exercice commercial. Durant cette phase, les taux d'intérêt moyens ont franchi des paliers symboliques, passant sous les moyennes observées en 2014. Les emprunteurs bénéficiaient alors d'un alignement de planètes favorable : un coût de l'argent historiquement bas et des établissements financiers prêts à réduire leurs marges pour capter des profils de qualité. Cette période a permis à de nombreux ménages de solvabiliser leurs projets, augmentant leur capacité d'emprunt à mensualité égale.

L'influence des politiques monétaires sur les barèmes

L'évolution globale constatée en 2015 ne peut être dissociée de l'action des banques centrales. La politique accommodante de la Banque Centrale Européenne a joué un rôle de catalyseur, maintenant les taux de refinancement à des niveaux proches de zéro. Cette stratégie visait à encourager la distribution de crédits pour soutenir l'économie réelle. En conséquence, le taux immobilier pratiqué par les banques de détail a directement bénéficié de cette détente monétaire. La confiance des investisseurs et la stabilité des indices de référence ont offert un cadre serein pour les banques françaises, qui ont pu proposer des offres de prêt à taux fixe sur 15, 20 ou 25 ans avec des conditions tarifaires extrêmement compétitives sur l'ensemble du territoire national.

Une remontée technique en milieu d'année

Malgré l'optimisme ambiant, le second semestre de 2015 a été marqué par un ajustement des grilles tarifaires. Suite à une tension sur les taux longs (notamment l'OAT 10 ans), les banques ont dû réviser leurs barèmes à la hausse pour préserver leur rentabilité. Cette remontée du taux immobilier, bien que modérée, a marqué la fin de l'euphorie printanière. Toutefois, cette hausse n'a pas freiné le marché, car les taux restaient, dans une perspective historique, très inférieurs aux niveaux constatés au début de la décennie. Cette phase de normalisation a surtout montré la sensibilité du crédit immobilier aux fluctuations des marchés financiers globaux, tout en stabilisant le marché à un niveau de taux qui demeurait largement favorable à l'investissement locatif et à l'achat de résidences principales.

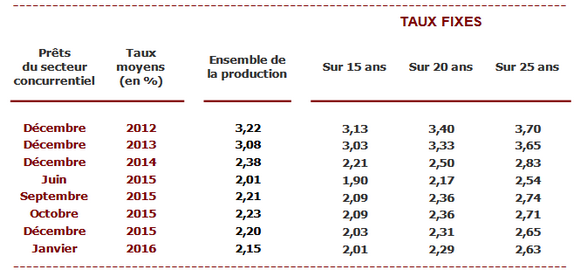

Le creux historique de juin 2015 : un tournant pour les emprunteurs

Le mois de juin 2015 reste une date charnière dans l'histoire récente du crédit à la consommation. C'est à cette période précise que le taux immobilier a touché un point bas exceptionnel, créant un véritable appel d'air pour les acquéreurs. Ce creux historique a servi de référence pour toute une génération d'emprunteurs, fixant un nouveau standard en matière de coût du crédit. Ce moment de grâce financière a transformé la perception de la dette immobilière, la rendant non plus comme une charge pesante, mais comme un levier d'optimisation patrimoniale efficace.

Le franchissement de paliers symboliques

En juin 2015, les statistiques du marché ont révélé que les taux moyens atteignaient des profondeurs jamais explorées auparavant. Pour les dossiers les plus solides, il était alors possible d'obtenir un taux immobilier tournant autour de 2 % sur 20 ans, voire moins sur des durées plus courtes comme 15 ans. Ce franchissement de paliers a eu un impact psychologique fort sur les Français, déclenchant une accélération des prises de décision. Les ménages qui hésitaient encore à franchir le pas de l'accession ont vu dans ce creux une fenêtre de tir unique. Cette période a également favorisé le retour des investisseurs locatifs, attirés par un rendement net boosté par le faible coût des intérêts bancaires.

Pour plus de détail, suivez le tableau de taux de prêt immobilier ci-dessous :

Le boom des rachats et renégociations de crédit

L'une des conséquences majeures de ce point bas a été l'explosion des dossiers de rachat de crédit. Les emprunteurs ayant souscrit un prêt quelques années plus tôt se sont retrouvés avec un taux immobilier contractuel bien supérieur à la réalité du marché de juin 2015. L'écart est devenu si important qu'il couvrait largement les frais de remboursement anticipé et les nouveaux frais de dossier. Les banques ont été submergées par les demandes de renégociation, chaque client cherchant à aligner son taux sur le creux historique. Ce phénomène a permis à des milliers de foyers de réduire soit leur mensualité, soit la durée de leur emprunt, redonnant ainsi du pouvoir d'achat immédiat à une large partie de la population.

La réaction des banques face à l'afflux de demandes

Devant l'engorgement provoqué par l'attractivité du taux immobilier en juin, les établissements de crédit ont dû adapter leurs processus. Pour traiter ce volume record de demandes, certaines banques ont temporairement durci leurs critères de sélection ou allongé leurs délais de traitement. Cependant, l'objectif restait la production de nouveaux crédits. Ce mois de juin a démontré que la capacité d'absorption du système bancaire était mise à rude épreuve par une demande démultipliée. Pour les emprunteurs, la réactivité est devenue le maître-mot : il fallait déposer des dossiers complets extrêmement rapidement pour "bloquer" ces taux exceptionnels avant que les premières annonces de remontée ne fassent leur apparition en juillet.

Pourquoi les taux ont-ils fluctué entre l'été et l'automne 2015 ?

Après le calme olympien du printemps, le taux immobilier a entamé une période de fluctuations plus erratiques entre les mois de juillet et d'octobre 2015. Ce changement de paradigme a surpris de nombreux observateurs qui s'étaient habitués à une baisse constante. Cette instabilité passagère s'explique par une combinaison de facteurs financiers externes et de stratégies internes propres aux grands réseaux bancaires français, créant un environnement plus complexe pour les futurs propriétaires.

La corrélation avec l'OAT 10 ans

L'indice de référence des taux fixes en France, l'Obligation Assimilable du Trésor à 10 ans (OAT), a connu une poussée de fièvre durant l'été 2015. Les banques se basant sur cet indice pour fixer le prix de leur taux immobilier, elles ont répercuté mécaniquement cette hausse sur leurs grilles tarifaires. En passant de niveaux proches de 0,40 % à plus de 1,20 % en quelques semaines sur les marchés obligataires, l'OAT a forcé les prêteurs à réajuster leurs marges. Cette corrélation directe illustre la dépendance du crédit immobilier français vis-à-vis de la confiance des marchés dans la dette souveraine et des anticipations d'inflation à l'échelle européenne.

Le besoin de reconstituer les marges bancaires

Après avoir consenti des efforts tarifaires considérables au premier semestre pour atteindre leurs objectifs commerciaux, les banques ont profité de l'été pour restaurer leurs marges bénéficiaires. Le taux immobilier de juin était jugé par certains banquiers comme trop bas pour assurer la pérennité du modèle économique sur le long terme. En augmentant légèrement les taux entre l'été et l'automne, les banques ont cherché un équilibre entre l'attractivité nécessaire pour capter des parts de marché et la rentabilité indispensable à leur fonctionnement. Cette fluctuation n'était donc pas seulement subie par le marché financier, mais aussi pilotée stratégiquement par les directions commerciales des établissements financiers.

Une pause estivale classique suivie d'un rééquilibrage

Traditionnellement, la période estivale connaît un ralentissement de l'activité, mais en 2015, cette pause a servi de période de réflexion pour le marché. À l'automne, le taux immobilier s'est stabilisé, cessant sa progression haussière pour entrer dans une phase de plateau. Les banques ont constaté que la hausse des taux commençait à peser sur le volume des nouveaux dossiers. Pour ne pas casser la dynamique de fin d'année, elles ont stoppé les augmentations successives dès le mois d'octobre. Ce cycle de fluctuation a finalement montré que le marché était capable de s'auto-réguler, évitant une remontée brutale qui aurait pu compromettre la reprise économique du secteur du bâtiment et de l'immobilier.

Stratégies bancaires : le soutien à la primo-accession en fin d'année

À l'approche du dernier trimestre, les établissements prêteurs ont affiné leur stratégie commerciale en se concentrant sur une cible prioritaire : les jeunes ménages et les premiers acheteurs. Pour dynamiser le taux immobilier de fin d'année, les banques ont mis en place des offres spécifiques visant à faciliter l'accès à la propriété malgré la légère remontée des taux constatée précédemment. Cette offensive commerciale visait à boucler les objectifs annuels de production tout en renouvelant la base de clientèle sur le long terme.

Des décotes ciblées sur les profils jeunes

En fin d'année 2015, de nombreuses banques ont appliqué des décotes significatives sur leur taux immobilier nominal pour les emprunteurs de moins de 35 ans. L'objectif était clair : capter des clients à fort potentiel de multi-équipement (assurances, épargne, comptes courants) sur une durée de vingt ou vingt-cinq ans. Ces offres spéciales permettaient aux primo-accédants de bénéficier de conditions proches des records de juin, compensant ainsi la hausse générale du marché. Cette sélectivité positive a maintenu un flux constant de transactions sur le segment des petites et moyennes surfaces, moteur essentiel du marché immobilier français.

L'importance de l'apport personnel et du PTZ

Pour soutenir cette stratégie, les banques ont également mis en avant les dispositifs d'aide à l'accession. Le Prêt à Taux Zéro (PTZ), bien que réglementé, a été utilisé comme un complément indispensable au prêt principal. En combinant un taux immobilier bancaire compétitif avec une enveloppe à 0 %, le coût total du financement restait très attractif. Les banques ont également assoupli leurs exigences en matière d'apport personnel pour les jeunes actifs, acceptant parfois de financer le projet à 100 % (hors frais de notaire) si le profil présentait une perspective d'évolution de revenus solide. Cette flexibilité a été le moteur de la réussite commerciale de ce dernier trimestre.

La course aux parts de marché avant le 31 décembre

La fin de l'année 2015 a été marquée par une concurrence féroce entre les réseaux mutualistes et les banques nationales. Chaque établissement cherchant à afficher les meilleurs chiffres de production, le taux immobilier est redevenu un levier de négociation majeur. Les directeurs d'agences disposaient souvent de marges de manoeuvre supplémentaires pour accorder des "gestes commerciaux" de dernière minute. Cette période a été particulièrement fructueuse pour les emprunteurs avertis qui ont su mettre en concurrence les différentes enseignes, obtenant des conditions tarifaires et des frais de dossier réduits, confirmant que 2015 se terminait sur une note très positive pour le consommateur.

Comparatif des taux 2015 : zoom sur les chiffres de l'Observatoire Crédit Logement

L'analyse précise de l'année 2015 s'appuie sur des données factuelles issues des organismes de référence. L'observation du taux immobilier moyen au fil des mois permet de visualiser l'ampleur du mouvement de baisse suivi de la phase de stabilisation. Ces chiffres, qui compilent l'ensemble des prêts accordés sur le marché français, offrent une vision objective de la réalité vécue par les emprunteurs, loin des simples annonces commerciales.

| Période 2015 | Taux moyen (toutes durées) | Taux moyen (20 ans) | Tendance du marché |

|---|---|---|---|

| Premier trimestre | 2,15 % | 2,30 % | Baisse marquée |

| Juin (Point bas) | 2,01 % | 2,10 % | Record historique |

| Troisième trimestre | 2,20 % | 2,35 % | Légère remontée |

| Quatrième trimestre | 2,25 % | 2,40 % | Stabilisation haute |

Analyse de la durée moyenne des prêts

Parallèlement à l'évolution du taux immobilier, l'année 2015 a vu la durée moyenne des emprunts se stabiliser autour de 210 mois (environ 17,5 ans). La faiblesse des taux a permis à certains emprunteurs de réduire la durée de leur engagement pour rembourser plus vite leur capital, tout en conservant une mensualité raisonnable. À l'inverse, pour les primo-accédants, l'allongement de la durée à 25 ans est resté une stratégie courante pour maximiser l'enveloppe de financement. L'Observatoire a noté que malgré la légère hausse des taux après l'été, la solvabilité des ménages n'a pas été dégradée, preuve que le marché était sain et les prix de l'immobilier relativement cohérents avec le coût du crédit.

Disparités régionales et profils d'emprunteurs

Les chiffres globaux cachent parfois des disparités locales. En 2015, certaines régions plus concurrentielles, comme l'Île-de-France ou Rhône-Alpes, affichaient un taux immobilier légèrement inférieur à la moyenne nationale. De même, l'écart entre les "excellents dossiers" et les "profils moyens" est resté significatif, atteignant parfois 0,50 % de différence. L'apport personnel est resté le juge de paix : les emprunteurs disposant de plus de 20 % d'apport ont systématiquement bénéficié des meilleures grilles tarifaires de l'Observatoire. Cette segmentation montre que si le marché était globalement favorable, la qualité du dossier individuel restait le facteur déterminant pour décrocher le meilleur financement possible.

Perspectives offertes par les données de 2015

Avec un recul sur l'ensemble de l'année, les données de l'Observatoire confirment que 2015 a été l'année du volume. Le nombre de prêts accordés a bondi de plus de 30 % par rapport à l'année précédente. Le taux immobilier a été le carburant de cette reprise, permettant au marché de l'ancien de retrouver des couleurs après plusieurs années de grisaille. Ces statistiques servent aujourd'hui de base comparative pour comprendre les cycles immobiliers et démontrent qu'un taux bas est le levier le plus puissant pour fluidifier le parcours résidentiel des Français, quel que soit le contexte économique global.

FAQ : Tout savoir sur le contexte immobilier de l'année 2015

Quel était le taux immobilier moyen en 2015 sur 20 ans ?

En moyenne sur l'année 2015, le taux pour un emprunt sur 20 ans se situait autour de 2,25 %. Cependant, il a varié entre un point bas proche de 2,10 % en juin et une remontée vers 2,40 % ou 2,50 % en fin d'année, selon les établissements bancaires et les régions.

Pourquoi les taux ont-ils augmenté après juin 2015 ?

La remontée constatée après l'été 2015 est principalement due à la tension sur les marchés obligataires, notamment la hausse du rendement de l'OAT 10 ans (le taux d'emprunt de l'État français). Les banques ont répercuté ce surcoût de refinancement pour maintenir leurs marges bénéficiaires.

Était-ce une bonne année pour renégocier son crédit ?

Absolument. 2015 est considérée comme l'une des meilleures années pour la renégociation. Les taux ayant chuté par rapport aux années 2011-2013, de nombreux emprunteurs ont pu gagner plus de 1 % sur leur taux nominal, générant des économies de plusieurs dizaines de milliers d'euros.

Quel était l'impact du PTZ en 2015 ?

En 2015, le Prêt à Taux Zéro était un outil majeur pour les primo-accédants. Bien que moins élargi que les versions suivantes, il permettait de financer une partie importante de l'achat dans le neuf ou dans l'ancien avec travaux, abaissant mécaniquement le coût total du financement global.

Les banques prêtaient-elles facilement en 2015 ?

Oui, les banques étaient très actives commercialement. Elles cherchaient à produire du volume pour compenser la faiblesse des marges. Les critères d'octroi étaient souples pour les profils stables (CDI), et le financement à 100 % du prix du bien était encore pratiqué régulièrement.

Quelle durée d'emprunt était la plus courante en 2015 ?

La durée la plus plébiscitée est restée le prêt sur 20 ans. C'était le compromis idéal pour bénéficier d'un taux immobilier attractif tout en conservant une mensualité accessible. Les prêts sur 25 ans étaient également fréquents pour les jeunes acquéreurs cherchant à maximiser leur budget.

Est-ce que l'assurance emprunteur a baissé en 2015 ?

Si les taux bancaires ont baissé, les tarifs d'assurance n'ont pas connu la même courbe. Cependant, la loi Hamon, alors en vigueur, permettait déjà aux emprunteurs de changer d'assurance durant la première année, favorisant la mise en concurrence et la baisse du coût total du crédit.