Taux immobilier 2019

Taux des crédits immobiliers 2019

| Durée du prêt | Taux moyen | Votre taux |

|---|---|---|

| 7 ans | 0,80 % | |

| 10 ans | 1,00 % | |

| 15 ans | 1,20 % | |

| 20 ans | 1,40 % | |

| 25 ans | 1,60 % |

Rétrospective des taux immobiliers en 2019 : une année de records historiques

L'année 2019 restera gravée dans l'histoire de la finance personnelle comme une période de bascule sans précédent. Le marché a été le théâtre d'une chute vertigineuse des barèmes, transformant radicalement le paysage de l'accession à la propriété. Alors que les analystes prévoyaient une stabilisation, le taux immobilier a entamé une glissade continue, pulvérisant les records établis en 2016. Cette dynamique a créé une effervescence inédite, tant chez les nouveaux acquéreurs que chez les propriétaires actuels souhaitant optimiser leur financement. La fluidité du marché, portée par des conditions de crédit exceptionnelles, a permis à de nombreux foyers de concrétiser des projets qui semblaient jusqu'alors hors de portée, tout en renforçant le rôle de l'immobilier comme valeur refuge privilégiée des ménages.

Une décrue continue et spectaculaire

Dès le premier trimestre de l'année 2019, les signaux envoyés par les établissements bancaires ont confirmé une tendance baissière marquée. Ce mouvement ne s'est pas limité à une simple correction, mais s'est transformé en une véritable érosion des marges. Le taux immobilier moyen, toutes durées confondues, a franchi des paliers symboliques mois après mois. Pour la première fois, les emprunteurs ont vu fleurir des offres sur 20 ans à des niveaux que l'on ne réservait autrefois qu'aux prêts sur 10 ans. Cette situation a mécaniquement boosté le pouvoir d'achat immobilier, permettant soit d'acquérir des surfaces plus grandes à mensualité égale, soit de réduire considérablement la durée totale de l'endettement pour les profils disposant d'une capacité de remboursement solide.

Le franchissement de seuils psychologiques

L'année 2019 a été marquée par le franchissement de seuils que les experts considéraient auparavant comme des limites techniques infranchissables. Pour les meilleurs dossiers, il n'était plus rare d'obtenir un taux immobilier nominal inférieur à 1 % sur des durées de 15, voire 20 ans. Ce phénomène a eu un impact psychologique majeur, ancrant dans l'esprit collectif l'idée d'un "argent gratuit" ou presque. Cette perception a stimulé la demande de manière exponentielle, obligeant les services de traitement des banques à augmenter leurs capacités pour absorber un flux de dossiers record. La baisse a touché l'ensemble des segments du marché, des primo-accédants aux investisseurs locatifs, créant une homogénéité dans l'attractivité des offres sur tout le territoire.

Un catalyseur pour le marché de la renégociation

Au-delà des nouvelles acquisitions, cette rétrospective souligne l'ampleur phénoménale du marché de la renégociation et du rachat de crédit. Avec un taux en baisse constante, des milliers d'emprunteurs ayant souscrit leur prêt immobilier seulement deux ou trois ans plus tôt ont trouvé un intérêt financier majeur à renégocier leurs conditions. L'écart de taux est devenu si important qu'il permettait de couvrir largement les frais de remboursement anticipé. Cette vague de renégociations a forcé les banques à une stratégie de rétention agressive, préférant baisser leurs taux internes plutôt que de voir leurs clients partir vers la concurrence. Cela a contribué à assainir les finances des ménages en réduisant leurs charges fixes mensuelles de manière pérenne.

Pourquoi les taux de crédit immobilier ont-ils chuté à des niveaux inédits en 2019 ?

Plusieurs facteurs macroéconomiques et stratégiques se sont alignés pour produire ce choc tarifaire. La chute du taux immobilier en 2019 n'est pas le fruit du hasard, mais la conséquence directe d'une conjoncture mondiale particulièrement accommodante. Les banques ont évolué dans un environnement où la ressource financière était abondante et peu coûteuse, les poussant à une agressivité commerciale maximale pour capter des parts de marché dans un secteur devenu ultra-concurrentiel.

L'abondance de liquidités et le coût du refinancement

Le principal moteur de cette baisse réside dans le coût de l'argent pour les banques elles-mêmes. En 2019, les indices de référence sur lesquels se basent les banques pour fixer le taux immobilier, tels que l'OAT 10 ans (Obligations Assimilables du Trésor), ont plongé en territoire négatif pour la première fois. Cela signifie que l'État français pouvait emprunter sur dix ans à des taux inférieurs à zéro. Dans ce contexte, les banques disposaient d'un accès à des liquidités extrêmement bon marché. Pour maintenir leur rentabilité et attirer de nouveaux clients, elles ont répercuté une grande partie de ces gains sur les barèmes proposés aux particuliers, faisant du crédit immobilier le produit d'appel par excellence pour fidéliser une clientèle sur le long terme.

Une stratégie de conquête client agressive

Dans un paysage bancaire en pleine mutation, le crédit immobilier est resté en 2019 le pivot central de la relation client. Les établissements ont utilisé le taux immobilier comme un levier pour attirer des profils à fort potentiel. L'objectif n'était plus seulement de gagner de l'argent sur les intérêts du prêt, mais de capter l'ensemble des revenus et de l'épargne du foyer. En proposant des taux d'intérêt au plancher, les banques acceptaient de réduire leurs marges directes au profit d'un équipement complet du client (assurance, comptes courants, placements). Cette guerre des prix a profité directement aux emprunteurs, qui ont bénéficié d'une concurrence féroce entre banques nationales, régionales et en ligne.

La stabilité économique et la confiance des marchés

Enfin, une certaine forme de stabilité économique relative en Europe a encouragé les prêteurs à maintenir des conditions souples. Malgré des tensions géopolitiques mondiales, le marché français est resté perçu comme sûr et robuste. Le taux immobilier a profité de cette confiance. Les banques n'anticipaient pas de risque de défaut massif, ce qui leur a permis de proposer des prêts sur des durées longues (25 ans) à des tarifs historiquement réservés aux prêts courts. Cette sérénité des marchés financiers a agi comme un filet de sécurité, permettant au cycle de baisse de se prolonger bien au-delà des prévisions initiales, transformant l'année 2019 en une fenêtre d'opportunité exceptionnelle pour l'investissement foncier.

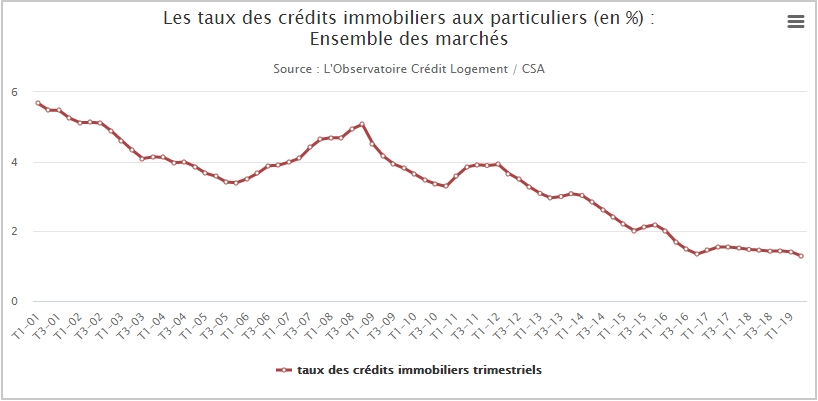

L'évolution des taux d'intérêt mois par mois : l'été de tous les records

| Période 2019 | Taux moyen (20 ans) | Tendance générale |

|---|---|---|

| Janvier - Mars | 1,45 % | Stabilisation basse |

| Avril - Juin | 1,30 % | Accélération de la baisse |

| Juillet - Septembre | 1,15 % | Records historiques absolus |

| Octobre - Décembre | 1,20 % | Léger rebond technique |

Un printemps annonciateur d'une rupture

Le début de l'année 2019 a commencé sur des bases déjà très basses, avec un taux immobilier moyen gravitant autour de 1,45 % pour les prêts sur 20 ans. Cependant, c'est au cours du deuxième trimestre que la tendance s'est accélérée de manière spectaculaire. Les banques, ayant déjà réalisé une part importante de leurs objectifs, auraient pu stabiliser leurs offres. Au contraire, elles ont choisi de surenchérir dans la baisse pour capter les projets immobiliers printaniers. Cette période a vu les premières offres "premium" passer sous la barre des 1 %, créant un effet de surprise sur le marché et incitant les acheteurs à presser le pas pour profiter de cet alignement de planètes monétaires.

Le point bas historique de l'été

Juillet et août 2019 resteront comme les mois de tous les records. Traditionnellement plus calme, l'été a été marqué cette année-là par une chute brutale et inédite du taux immobilier. Les barèmes ont atteint des niveaux planchers jamais vus dans l'histoire moderne du crédit. Sur 20 ans, le taux moyen est tombé à environ 1,15 %, tandis que certains emprunteurs parvenaient à décrocher du 0,80 % ou 0,90 % sur 15 ans. Cette période a été le point culminant d'une politique monétaire ultra-accommodante. L'afflux de dossiers a été tel que de nombreuses agences bancaires ont connu des retards de traitement, les conseillers étant débordés par les demandes de nouveaux prêts et de rachats de créances.

Une fin d'année sous le signe de la consolidation

À partir d'octobre 2019, une légère remontée technique a été observée. Il ne s'agissait pas d'un retournement de marché, mais plutôt d'une volonté des banques de reconstituer une partie de leurs marges après un été de "bradage". Le taux immobilier a repris quelques points de base, se stabilisant autour de 1,20 % ou 1,25 % sur 20 ans. Cette phase de consolidation a également été influencée par les premiers messages de prudence des autorités financières. Malgré ce léger rebond, les conditions de financement sont restées exceptionnelles jusqu'au 31 décembre, clôturant l'année sur un bilan de production de crédit sans précédent, confirmant 2019 comme l'année référence pour toute une génération d'investisseurs.

Le rôle déterminant de la Banque Centrale Européenne (BCE) et des taux négatifs

On ne peut comprendre l'exceptionnelle faiblesse du taux immobilier en 2019 sans analyser l'action de la Banque Centrale Européenne. Sous l'impulsion de sa politique monétaire, l'institution a littéralement inondé le marché de liquidités, créant un environnement de taux bas qui a irrigué toute l'économie européenne, et plus particulièrement le secteur du logement en France.

Le maintien des taux directeurs au plancher

En 2019, la BCE a maintenu ses principaux taux directeurs à des niveaux historiquement bas. Le taux de refinancement est resté fixé à 0 %, permettant aux banques de se procurer de l'argent gratuitement auprès de la banque centrale. Cette politique visait à stimuler l'inflation et la croissance au sein de la zone euro. En cascade, cette absence de coût pour la ressource bancaire a permis aux établissements de crédit de proposer un taux immobilier très attractif aux particuliers. Tant que la BCE maintenait ce cap, les banques n'avaient aucune raison de remonter leurs barèmes, la priorité étant donnée à la distribution de crédits pour faire circuler l'argent dans l'économie réelle.

Le phénomène des taux de dépôt négatifs

L'un des aspects les plus radicaux de la politique de la BCE a été l'application d'un taux de dépôt négatif. En clair, les banques commerciales devaient payer pour laisser leurs liquidités dormir dans les coffres de la banque centrale. Cette mesure punitive a agi comme un puissant aiguillon : plutôt que de perdre de l'argent en stockant leurs fonds, les banques ont été poussées à prêter massivement. Le taux immobilier est devenu l'exutoire principal de cette masse monétaire. Prêter à 1 % à un particulier, même avec des frais de gestion, était bien plus rentable pour une banque que de subir les intérêts négatifs de la BCE. Cette mécanique a entretenu la spirale baissière des taux tout au long de l'année.

Le programme de rachat d'actifs (Quantitative Easing)

Parallèlement, la BCE a poursuivi et relancé son programme de rachat d'actifs massifs. En achetant des dettes d'États et d'entreprises, elle a artificiellement maintenu les taux longs à des niveaux très bas. Comme le taux immobilier à taux fixe est indexé sur ces taux longs, l'intervention de la BCE a servi de bouclier contre toute remontée brutale. Cette injection massive de monnaie a garanti que le marché du crédit resterait fluide et que les banques disposeraient toujours de fonds suffisants pour répondre à la demande. Le rôle de la BCE a donc été celui d'un architecte invisible, créant les conditions d'un marché immobilier dopé par un crédit ultra-accessible.

La fin d'année 2019 et les premières recommandations du HCSF sur l'endettement

Si 2019 a été l'année de toutes les libertés en matière de crédit, les dernières semaines ont marqué le début d'une reprise en main par les autorités de régulation. Le Haut Conseil de Stabilité Financière (HCSF) a exprimé ses premières inquiétudes face à l'emballement du marché et à la baisse continue du taux immobilier, craignant une surchauffe du secteur et un surendettement des ménages.

L'alerte sur le taux d'effort et la durée des prêts

En décembre 2019, le HCSF a émis des recommandations qui allaient changer la donne pour les années suivantes. L'autorité a pointé du doigt l'assouplissement excessif des conditions d'octroi. Avec un taux immobilier si bas, les banques avaient tendance à accepter des taux d'effort (le poids de la mensualité sur les revenus) dépassant largement la barre traditionnelle des 33 %. De plus, la durée des prêts s'était allongée, dépassant parfois les 25 ans. Le HCSF a donc demandé aux banques de revenir à plus de prudence, en limitant strictement l'endettement à 33 % et la durée à 25 ans, afin d'éviter la formation d'une bulle immobilière qui pourrait fragiliser le système bancaire en cas de retournement économique.

Une volonté de freiner l'emballement du marché

Ces recommandations n'étaient pas contraignantes juridiquement à ce moment-là, mais elles ont agi comme un signal fort envoyé aux directions générales des banques. La crainte des autorités était que le taux immobilier ultra-bas ne pousse les prix de l'immobilier vers des sommets déconnectés de la réalité économique des revenus. En demandant un respect plus strict des critères de solvabilité, le HCSF souhaitait introduire un "frein" préventif. Cela a marqué la fin de l'ère du "crédit pour tous" et a réintroduit une forme de sélectivité plus rigoureuse dans les dossiers, privilégiant les profils disposant d'une épargne de précaution et d'un apport personnel rassurant pour l'établissement prêteur.

L'impact immédiat sur les stratégies bancaires de fin d'année

Dès l'annonce de ces recommandations en fin d'année 2019, les banques ont commencé à ajuster leurs outils de scoring. Si le taux immobilier restait bas, les conditions d'accès, elles, ont commencé à se durcir légèrement. Les dossiers présentant un endettement supérieur à 35 % ou demandant un financement à 110 % (incluant les frais de notaire) ont commencé à essuyer des refus plus fréquents. Cette période de transition a clôturé l'année sur une note de prudence. Les emprunteurs ont réalisé que la fenêtre de tir de l'été 2019 était exceptionnelle et que les règles du jeu allaient devenir plus normées, marquant ainsi la fin de la récréation pour un marché qui s'était affranchi de certaines règles de prudence élémentaires.

Comparaison historique : comment les taux de 2019 se situent-ils par rapport à la décennie ?

Pour mesurer l'aspect exceptionnel de 2019, il est nécessaire de prendre du recul sur l'ensemble de la décennie. Le taux immobilier a suivi une courbe descendante quasi constante, mais 2019 représente l'anomalie la plus marquante, se situant bien en dessous de toutes les moyennes historiques observées depuis le début des années 2010.

Le contraste saisissant avec le début des années 2010

Au début de la décennie, en 2011 ou 2012, un taux immobilier moyen sur 20 ans se situait aux alentours de 4 % à 4,5 %. À cette époque, obtenir un crédit sous la barre des 3 % était considéré comme une excellente performance. En comparaison, le taux moyen de 1,15 % observé à l'été 2019 semble appartenir à un autre monde économique. Cette chute a divisé par près de quatre le coût des intérêts pour un emprunteur. Ce différentiel historique explique pourquoi le volume de transactions a explosé en 2019 : le coût du crédit est devenu un paramètre secondaire dans le budget des ménages, loin derrière le prix de l'actif immobilier lui-même.

2016 vs 2019 : la bataille des records

Jusqu'à l'arrivée de 2019, l'année 2016 était considérée comme la référence absolue en matière de taux bas, avec des moyennes autour de 1,50 % sur 20 ans. Cependant, 2019 a réussi l'exploit de descendre encore plus bas. Alors que beaucoup pensaient que le taux immobilier avait touché son plancher structurel en 2016, les événements de 2019 ont prouvé que la marge de baisse était encore présente sous l'effet des politiques monétaires non conventionnelles. Ce nouveau record a définitivement enterré les anciens barèmes et a imposé une nouvelle norme de marché, où tout taux supérieur à 1,5 % était désormais perçu comme "cher" par les consommateurs, modifiant durablement les attentes des clients face à leurs banquiers.

Un impact durable sur le coût total du crédit

L'analyse sur dix ans montre que le coût total d'un crédit a été réduit de façon spectaculaire. Pour un emprunt de 200 000 euros sur 20 ans, les intérêts payés en 2019 représentaient une fraction infime de ce qu'ils étaient en 2010. Cette perspective historique souligne que 2019 n'était pas seulement une "bonne année", mais le point culminant d'un cycle de baisse de dix ans. Le taux immobilier de 2019 a permis à des ménages qui auraient été locataires toute leur vie dans les années 2000 d'accéder à la propriété. Cette décennie s'est donc achevée sur un triomphe pour les emprunteurs, faisant de 2019 le sommet (ou plutôt le nadir) d'une ère de financement ultra-facile.

Source : L'Observatoire Crédit Logement/ CSA

L'influence de la concurrence bancaire sur l'apport personnel et les durées de prêt

La guerre commerciale à laquelle se sont livrées les banques en 2019 ne s'est pas limitée au seul taux immobilier. Pour attirer les clients, les établissements ont dû innover et assouplir les autres conditions contractuelles, notamment en ce qui concerne l'apport personnel exigé et la durée maximale de remboursement, deux leviers essentiels pour les jeunes actifs.

L'ère du financement à 110 %

L'un des marqueurs forts de 2019 a été la multiplication des financements dits "à 110 %". Dans un contexte de taux immobilier au plus bas et de concurrence féroce, les banques ont souvent accepté de financer non seulement le prix du bien, mais aussi les frais de notaire et de garantie. Cette pratique visait à séduire les primo-accédants n'ayant pas encore eu le temps de se constituer une épargne solide. L'apport personnel n'était plus une condition sine qua non pour entrer dans le parcours de l'accession. Cette souplesse a été un moteur puissant pour le marché, permettant de solvabiliser des projets immédiatement sans attendre plusieurs années d'épargne préalable, au risque d'une exposition plus forte pour la banque.

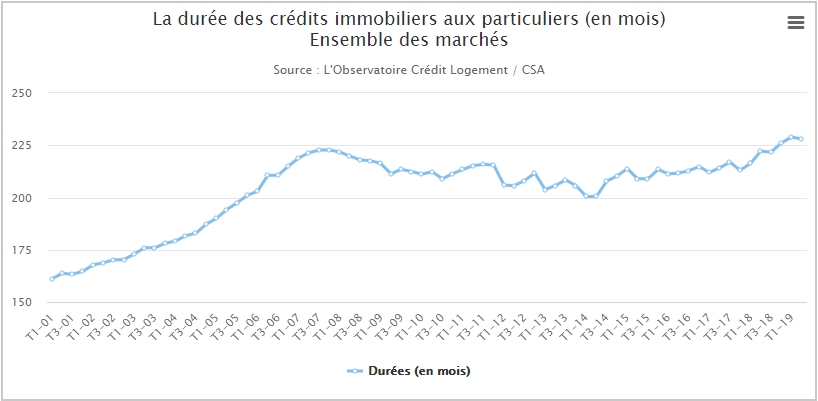

L'allongement des durées vers le seuil des 25 ans

Pour compenser la hausse des prix de l'immobilier dans les grandes métropoles, les banques ont massivement généralisé les prêts sur 25 ans en 2019. Alors que le prêt sur 20 ans était la norme auparavant, le taux immobilier attractif sur de très longues durées a poussé les emprunteurs à étaler leurs remboursements. En allongeant la durée, les ménages pouvaient réduire leur mensualité et ainsi respecter les critères d'endettement malgré des montants empruntés de plus en plus élevés. Cette tendance a permis de maintenir une dynamique de vente élevée, même si elle signifiait mécaniquement un coût total du crédit légèrement supérieur et un amortissement du capital plus lent dans les premières années du prêt.

La personnalisation des offres selon le profil

La concurrence a également conduit les banques à une personnalisation extrême. Le taux immobilier n'était qu'une pièce du puzzle. En 2019, les banques ont rivalisé d'ingéniosité : report de mensualités, transférabilité du prêt en cas de revente, ou encore modularité des échéances sans frais. Ces options, autrefois réservées à quelques banques spécialisées, sont devenues des standards du marché. Chaque établissement cherchait le petit "plus" qui ferait pencher la balance. Cette compétition a transformé l'emprunteur en un client "roi", capable de négocier chaque ligne de son contrat, profitant d'un rapport de force qui n'a probablement jamais été aussi favorable aux consommateurs qu'au cours de cette année exceptionnelle.

FAQ - Taux immobilier 2019

Quel était le taux immobilier moyen en 2019 pour un prêt sur 20 ans ?

En 2019, le taux moyen constaté sur 20 ans s'est situé autour de 1,25 %. Cependant, durant l'été, ce taux est descendu jusqu'à 1,10 % ou 1,15 % en moyenne nationale, avec des offres encore plus basses pour les excellents profils.

Pourquoi les taux ont-ils été si bas en 2019 ?

La faiblesse des taux s'explique par la politique monétaire de la BCE qui a maintenu ses taux directeurs à zéro et par la chute des taux d'intérêt sur les marchés financiers (OAT 10 ans), rendant le coût du refinancement quasiment nul pour les banques.

Pouvait-on emprunter sans apport personnel en 2019 ?

Oui, 2019 a été l'année où le financement à 110 % (incluant les frais de notaire) était le plus répandu. Les banques étaient prêtes à financer la totalité du projet pour capter de nouveaux clients, en particulier les jeunes actifs avec une perspective d'évolution de revenus.

Quelles ont été les recommandations du HCSF fin 2019 ?

Le Haut Conseil de Stabilité Financière a recommandé aux banques de limiter le taux d'endettement à 33 % des revenus nets et de ne plus accorder de prêts sur des durées supérieures à 25 ans, afin de prévenir une surchauffe du crédit immobilier.

Était-il intéressant de renégocier son prêt en 2019 ?

C'était le moment idéal. Avec un taux immobilier atteignant des records de baisse, même les prêts souscrits en 2017 ou 2018 pouvaient souvent être renégociés avec un gain substantiel sur le coût total du crédit ou sur la mensualité.

Quelle était la durée d'emprunt maximale autorisée en 2019 ?

Avant les recommandations de décembre, certaines banques pouvaient prêter sur 30 ans. Toutefois, la norme s'est stabilisée à 25 ans maximum suite aux interventions des autorités de régulation, qui jugeaient les durées trop longues comme risquées.

Est-ce que l'assurance de prêt était incluse dans les taux annoncés ?

Non, les taux communiqués sont généralement des taux nominaux hors assurance. En 2019, avec des taux d'intérêt si bas, le coût de l'assurance emprunteur a pris une place prépondérante dans le coût total du crédit (TAEG), rendant la délégation d'assurance très avantageuse.