Investissement en construction : premiers signes de stabilisation en 2025

Écrit par Arsalain EL KESSIR

Après près de deux années de repli continu, l'investissement en construction montre enfin un frémissement positif au troisième trimestre 2025. Cette amélioration timide repose principalement sur le retour des ménages sur le marché, soutenu par une nette reprise des mises en chantier.

Un redressement modeste après huit trimestres de recul

Au troisième trimestre 2025, l'investissement en construction en France affiche une progression marginale de 0,1 %, après un recul de 0,3 % au trimestre précédent. Ce mouvement met fin à une série ininterrompue de huit trimestres de baisse, illustrant une stabilisation progressive du secteur dans un contexte économique encore contraint.

Ce redressement reste néanmoins fragile et contrasté selon les acteurs. L'investissement porté par les ménages progresse de 0,4 %, rompant avec une tendance négative enclenchée à la fin de l'année 2021. À l'inverse, les entreprises enregistrent un léger repli de 0,3 %, après un sursaut temporaire au deuxième trimestre, tandis que l'investissement des administrations publiques avance modestement de 0,1 %.

| Évolution de l'investissement en construction – T3 2025 | Variation trimestrielle |

|---|---|

| Ménages | + 0,4 % |

| Entreprises | − 0,3 % |

| Administrations publiques | + 0,1 % |

| Ensemble du secteur | + 0,1 % |

Le logement neuf à l'origine du rebond observé

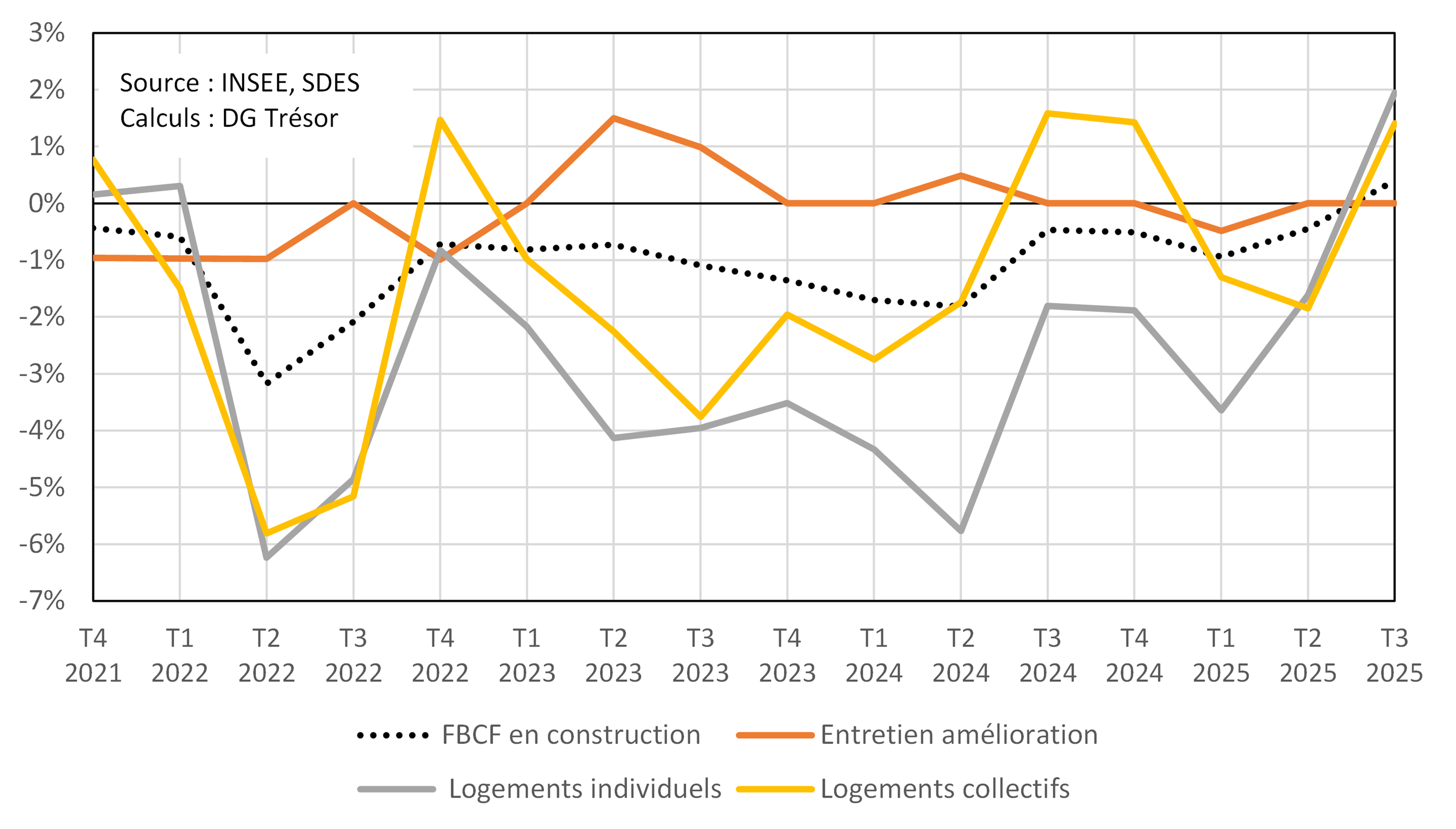

La reprise observée chez les ménages s'explique principalement par le redémarrage de la construction résidentielle neuve. La construction de logements individuels et collectifs a progressé au troisième trimestre, tandis que l'activité d'entretien-amélioration est restée globalement stable.

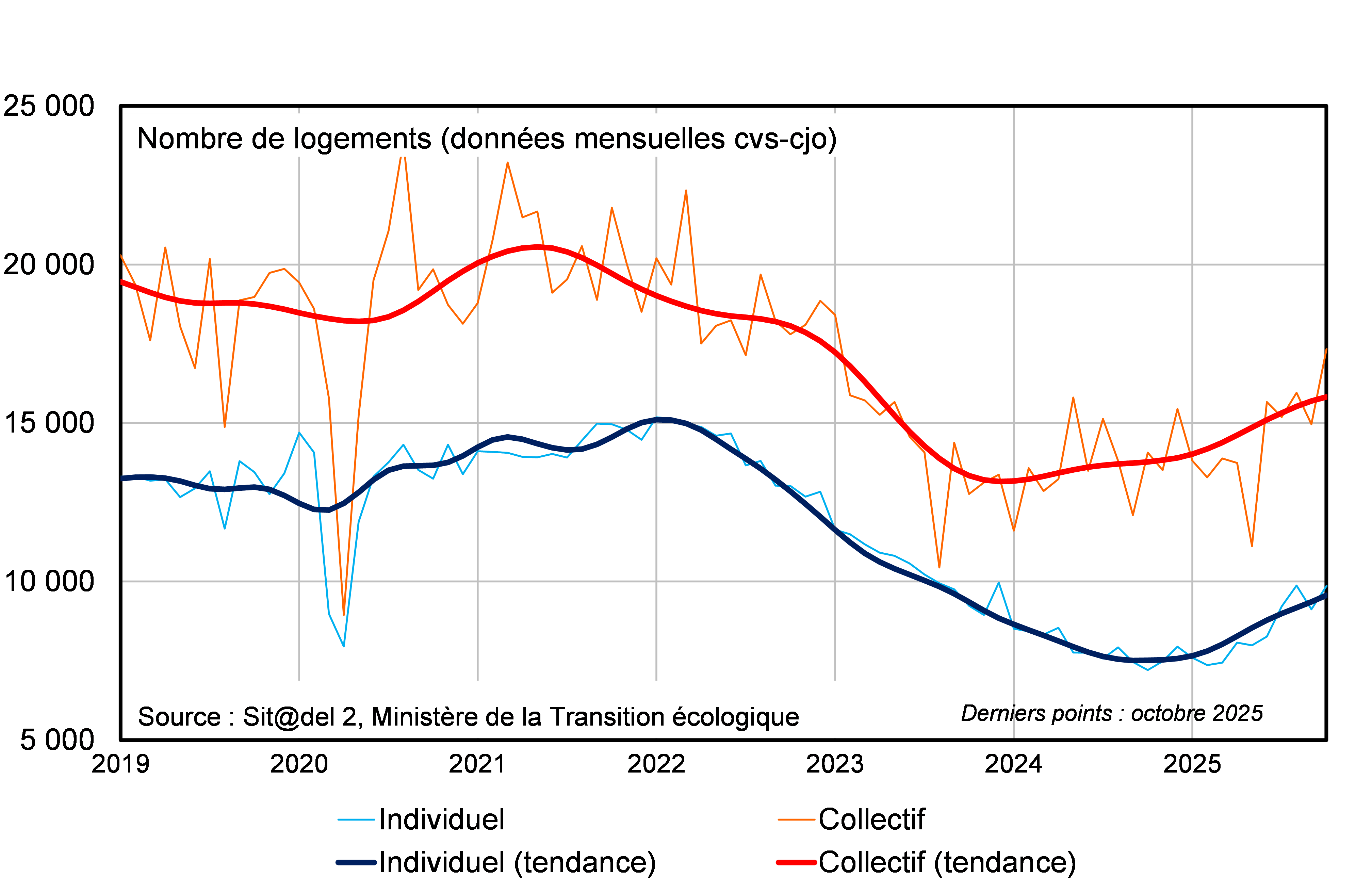

Ce regain s'appuie sur une accélération marquée des mises en chantier, en hausse de 14,6 % sur le trimestre, après une progression plus limitée de 2,3 % au printemps. Le dynamisme s'observe aussi bien dans l'habitat individuel que collectif. Le début du quatrième trimestre confirme cette tendance, avec un mois d'octobre particulièrement actif (+12,9 % en variation mensuelle).

Graphique 1 : Évolution trimestrielle de l'investissement des ménages en construction et de ses composantes

La maison individuelle, moteur clé de la reprise

L'évolution récente du logement individuel constitue un signal encourageant pour l'ensemble de la filière. Après une baisse prolongée entre 2022 et fin 2024, ce segment amorce un redressement qui pèse significativement sur l'investissement global des ménages.

Ce retournement est d'autant plus structurant que la construction individuelle représente environ un tiers de l'investissement des ménages en construction, soit un poids près de trois fois supérieur à celui du logement collectif. À l'inverse, ce dernier avait amorcé une reprise plus précoce dès 2024, mais avec un impact macroéconomique plus limité.

Graphique 2 : Mises en chantier dans les logements individuels et collectifs depuis 2019 : données brutes et tendances

L'entretien-amélioration joue toujours un rôle d'amortisseur

Moins volatile que le neuf, l'entretien-amélioration représente près de 58 % de l'investissement des ménages en construction. Cette composante agit comme un stabilisateur conjoncturel : elle limite les phases de chute lorsque le neuf se contracte, mais freine mécaniquement les reprises lorsque la construction redémarre.

Sa dynamique récente a été largement soutenue par le dispositif MaPrimeRénov', lancé en 2020. Entre 2020 et 2024, plus de 2,4 millions de logements ont bénéficié d'aides à la rénovation énergétique, dont plus de 330 000 rénovations d'ampleur, générant près de 37 milliards d'euros de travaux, selon l'Agence nationale de l'habitat (Anah).

Un soutien public recentré sur les logements les plus énergivores

Suspendu temporairement durant l'été 2025 afin de renforcer la lutte contre la fraude, le guichet MaPrimeRénov' a rouvert le 30 septembre avec des conditions d'accès ajustées. Le dispositif est désormais davantage ciblé sur les logements les plus énergivores et les ménages aux revenus modestes.

Ce recentrage pourrait à court terme limiter la progression de l'entretien-amélioration, mais il vise à renforcer l'efficacité budgétaire et environnementale des aides. À moyen terme, l'équilibre entre reprise du neuf et rénovation ciblée constituera un facteur clé de la solidité du redressement du secteur de la construction.

Sources : Insee, Anah.