Crédit immobilier : les taux bas bénéficient-ils également aux plus modestes ?

Écrit par Arsalain EL KESSIR

Actuellement, le taux du crédit immobilier est à son taux historique le plus bas. Une aubaine pour les ménages en quête d'un bien immobilier. Pour autant, est-ce vraiment le cas pour tous les aspirants propriétaires ?

Il faudrait presque se pincer pour y croire. Depuis quelque temps, les taux du crédit immobilier ne cessent de baisser. À tel point que le record historique du taux d'intérêt moyen le plus bas a été battu en mai 2019 (1.29%).

Il semblerait donc que ce soit un moment plus qu'opportun pour se lancer dans la grande aventure de l'acquisition d'un bien immobilier. En tout cas, lorsque l'on en a les moyens. Car qui dit taux exceptionnellement faible, ne dit pas forcément crédit accessible à tous.

Dans la plupart des cas, les banques préféreront prêter à des ménages dont la situation financière apporte des garanties solides, encore plus dans le cas d'un prêt immobilier engageant sur plusieurs années.

Pour autant, cela signifie-t-il que ces taux extrêmement faibles ne bénéficient qu'aux foyers les plus riches ? Rien n'est moins sûr.

Un taux de crédit extrêmement bas pour les foyers les plus modestes

D'ailleurs, la réponse à cette question est sans appel, c'est un non clair et précis. En réalité, ce serait même plutôt l'inverse.

Les foyers les plus modestes empruntent actuellement à des taux particulièrement bas. Une aubaine pour les Français aux revenus moyens qui tentent d'acheter. Cela est notamment vrai pour les clientèles jeunes.

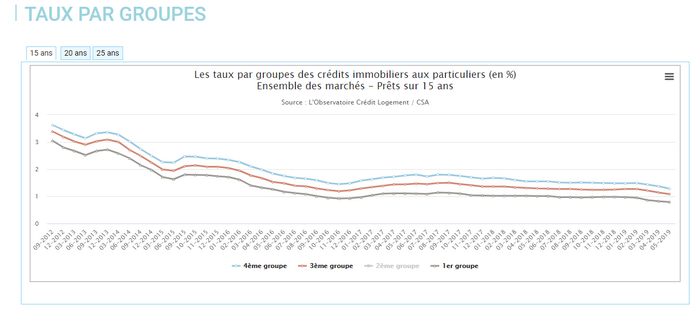

Ce constat est d'ailleurs confirmé l'Observatoire Crédit Logement CSA. Sur la période mai 2018- mai 2019, l'organisme explique que les taux moyens d'emprunt sont passés de 1,55% à 1,28% sur 15 ans, de 1,72% à 1,47% sur 20 ans et enfin de 1,96% à 1,66% sur 25 ans pour les emprunteurs issus du 4ème groupe, c'est-à-dire les plus modestes.

Bien sûr, ayant plus de garanties, les catégories supérieures empruntent à des taux plus intéressants. Cependant, l'écart se resserre. Aucune autre catégorie ne peut se targuer d'une baisse aussi importante sur la même période.

Des banques plus souples qu'auparavant

Cela s'explique notamment par le fait que les banques et les établissements de crédit semblent avoir assoupli les conditions d'accès au crédit immobilier. Par exemple, la diminution de l'apport personnel est significative.

Il est passé de 30% dans les années 80 à 14.7 % en 2019 pour un investissement dans l'ancien. Dans certains cas, les banques consentent même à accorder des crédits immobiliers sans apport.

On parle dans ce cas d'un prêt immobilier à 110%, les 10 % supplémentaires sont en général affectés aux frais annexes comme les frais de notaire, les droits de mutation et les frais de dossier bancaire. Cette option concerne surtout les primo-accédants et les jeunes acheteurs qui n'ont pas eu le temps nécessaire pour récolter l'argent censé payer l'apport.

Une durée d'emprunt plus longue

Pour autant, pas question pour les banques de faire de la charité. D'une manière ou d'une autre, elles doivent faire en sorte que l'opération soit bénéfique pour toutes les parties.

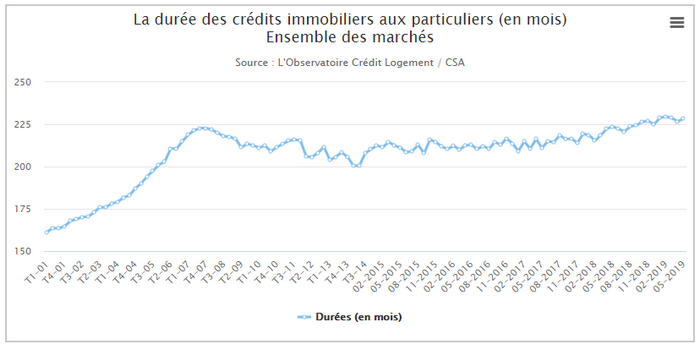

Cela se traduit notamment par un allongement de la durée du prêt. Toujours selon le baromètre du Crédit Logement CSA, depuis 2014, les durées des prêts bancaires se sont allongées de 29 mois. La durée moyenne des crédits immobiliers aux particuliers atteint 228.3 mois en mai 2019 (soit 19ans).

Une durée d'emprunt plus longue peut représenter plusieurs risques pour l'emprunteur. Tout d'abord, des durées plus longues impliquent également des frais supplémentaires.

Un allongement de la durée du prêt peut également être un risque en cas de revente rapide du bien car les premières années, le propriétaire paiera avant tout des intérêts.

Enfin, un prêt peut également se révéler périlleux si le bien a perdu de la valeur au moment de sa revente. Le capital restant dû peut ainsi se trouver être plus important que la valeur du bien.

Néanmoins, grâce à une durée de prêt plus longue, un ménage pourra avoir accès à un crédit immobilier plus facilement et sans dépasser le taux d'endettement maximum de 33% imposé par les banques.

<center><iframe width="560" height="315" src="https://www.youtube.com/embed/wYOUHLgVsM0" frameborder="0" allow="accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture" allowfullscreen></iframe><center>

>> À lire également :

Crédits immobiliers : les taux d'intérêt à leur plus bas historique en France

Crédit immobilier : en 10 ans, les ménages français ont gagné 36% de pouvoir d'achat