Immobilier : les taux remontent légèrement en septembre, les durées d'emprunt restent stables.

Écrit par Arsalain EL KESSIR

L'Observatoire Crédit Logement/CSA a présenté, ce mardi, les résultats de son observatoire pour le 3e trimestre 2019. Il constate une légère remontée des taux en septembre.

Taux bas par-ci, taux bas par-là... Actuellement, la situation du taux immobilier est particulièrement scrutée. En plus des ménages qui souhaitent, fort logiquement, négocier un crédit immobilier au meilleur taux, la situation, enclenchée par une politique agressive de la BCE, commence à inquiéter certaines institutions.

Dans son rapport trimestriel, publié ce mardi, l'Observatoire Crédit Logement/CSA revient donc sur la santé actuelle du crédit immobilier et délivre également quelques enseignements.

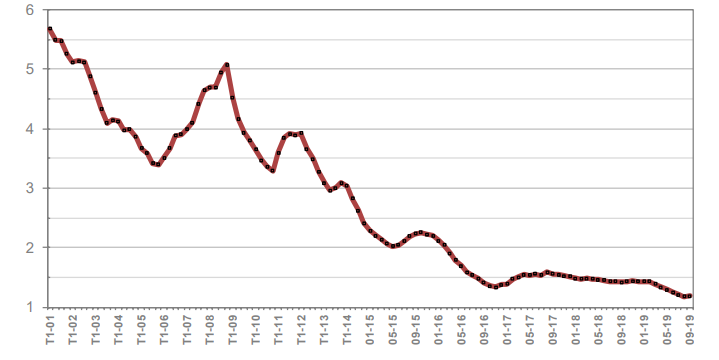

Des taux en légère hausse au mois de septembre...

Après une baisse continue ces derniers mois, les taux sont légèrement remontés en septembre. Ainsi, le taux immobilier moyen toutes durées confondues se fixe à 1,18 % en septembre, soit une augmentation de 1 point de base par rapport au mois d'août. Cela étant, les taux se maintiennent sous le niveau de l'inflation pour le 16e mois consécutif.

Source : Observatoire Crédit Logement/CSA

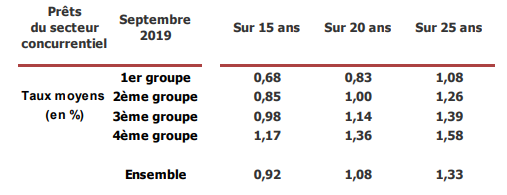

Dans le détail, même si les taux ont baissé de l'ordre de 5 points de base pour les emprunteurs des deux premiers groupes (qui possèdent les meilleurs revenus), ils ont légèrement diminué ou sont restés stables pour les emprunteurs des deux derniers groupes.

Concrètement, l'accès au crédit immobilier n'a jamais été aussi facile pour les emprunteurs. Une situation rendue possible par un assouplissement des conditions d'octroi par les établissements prêteur. Au contexte de taux particulièrement bas, il faut également ajouter un allongement de la durée des prêts et un taux d'apport personnel exigé particulièrement bas.

Ainsi, sur une durée de 15 ans et pour l'ensemble des marchés (neuf et ancien), les ¾ des ménages ont pu bénéficier de prêts inférieurs à 1 %. Seuls les emprunteurs du 4e groupe, c'est-à-dire les moins aisés ont supporté un taux supérieur.

Source : Observatoire Crédit Logement/CSA

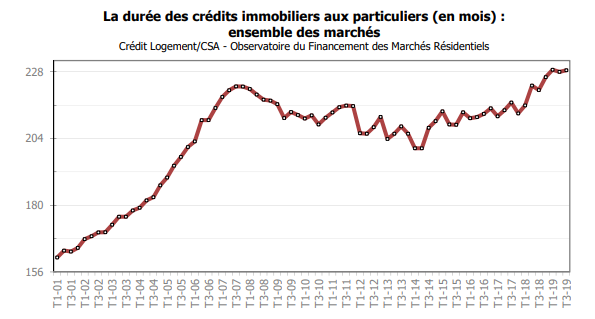

... Mais pas d'allongement de la durée des emprunts

Autre enseignement, au 3e trimestre 2019, la durée des prêts accordés était de 229 mois en moyenne. Les durées s'établissent néanmoins à un niveau jamais observé par le passé. Cela marque une véritable transformation du marché. Après plusieurs années d'allongement de la durée des prêts immobiliers, elles sont restées stables depuis le printemps dernier. Ces durées semblent ainsi avoir atteint un seuil.

Source : Observatoire Crédit Logement/CSA

Une situation rendue possible par une baisse des taux d'intérêt. En effet, la période actuelle rime également avec une détérioration des aides publiques (fin du PTZ par exemple) et une détérioration de la solvabilité des emprunteurs affectés par la hausse des prix de l'immobilier. Heureusement, cette baisse de taux a entraîné un assouplissement des banques concernant les taux d'apport personnel nécessaires des emprunteurs.

Un risque de bulle immobilière ?

Par ailleurs, lors de la présentation des résultats, les membres de l'Observatoire se sont montrés rassurants vis-à-vis d'un risque de bulle immobilière : « Il n'y a pas de bulle. Le risque des opérations est juste un peu plus élevé, même s'il reste faible » déclare ainsi conjointement le professeur Michel Mouillart et Jean-Marc Villon, directeur général de l'Observatoire.

Une précision probablement jugée nécessaire après que plusieurs autorités de contrôle comme l'ACPR ( Autorité de contrôle prudentiel et de résolution) ou l'HSCF ( Haut Conseil de Stabilité Financière) ait publié récemment quelques mises en garde face à un possible emballement du marché.

Ainsi dans son introduction, Jean-Marc Villon confirme que ces institutions « sont dans leur rôle », mais il indique également que même si « différentes études mettent en avant certains points, dans ces études certaines choses se contrebalance. Les ménages propriétaires sont peu exposés à la baisse des prix. »