Prêt immobilier : les travailleurs indépendants profitent-ils des taux bas ?

Écrit par Arsalain EL KESSIR

Pas toujours évident d'obtenir un prêt immobilier lorsque l'on est un travailleur indépendant. Même en période de taux bas, certains peuvent éprouver des difficultés au moment de contracter un crédit immobilier.

Dire que la période est particulièrement propice à un prêt immobilier relève de l'euphémisme. Alors que les taux immobilier 2019 sont toujours plus bas, les particuliers se ruent vers les banques afin de pouvoir bénéficier d'un crédit au meilleur taux. D'ailleurs, les délais ne cessent de s'allonger et les banques doivent donc se montrer de plus en plus stricte au moment de choisir les dossiers.

Même si le crédit n'a jamais été aussi ouvert, certaines catégories peuvent ainsi éprouver des difficultés au moment de contracter un prêt immobilier. C'est notamment le cas des travailleurs non-salariés. Bien souvent, les indépendants se heurtent à l'intransigeance des banques.

Des banques intransigeantes avec certains profils

Taux bas ou pas, certains profils semblent rendre les banques particulièrement frileuses. De plus en plus sélectives, elles favorisent en priorité les CDI, les hauts revenus ou les ménages possédant un patrimoine important. Pour les autres, difficile de se faire une place dans la jungle immobilière.

Dans le détail, les contrats courts en CDD, les auto-entrepreneurs et autres travailleurs indépendants semblent particulièrement dans le viseur des banques. Alors que le nombre de contrat en CDD ne cesse d'augmenter, décrocher un prêt immobilier avec ce type de contrat semble particulièrement utopique.

Mais les banques sont également particulièrement méfiantes lorsqu'il s'agit d'accorder un prêt aux auto-entrepreneurs, aux chefs d'entreprise et autres professions libérales. En effet, cette population est considérée comme une population à risque pour les établissements bancaires. Bien souvent, ils demanderont un certain nombre de garanties sur la fiabilité de l'entreprise avant de consentir à un prêt.

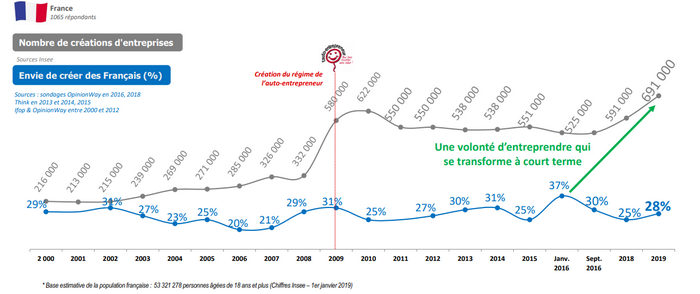

Les auto-entrepreneurs particulièrement visés

Ce constat est d'autant plus vrai pour les auto-entrepreneurs. Depuis quelques années, pourtant, cette solution semble avoir conquis un nombre important de Français. 1.3 million de personnes sont aujourd'hui concernés par l'auto-entreprise (à temps plein ou pour une activité de complément). Un chiffre qui a augmenté de 15% en un an.

Source : Étude OpinionWay pour l'Union des entrepreneurs/Janvier 2019

Malgré cet état de fait, les établissements bancaires ne sont que peu enclins à accorder des prêts aux auto-entrepreneurs. Cela est d'autant plus vrai pour les créateurs d'entreprise de moins de trois ans.

« Malgré la baisse des taux, pour les revenus qui peuvent être très variables le calcul de risques reste le même », déclarait ainsi dans le Parisien, François Asselin, le président de la Confédération des PME. Un constat également partagé par François Hurel, le président de l'Union des autoentrepreneurs, toujours dans les colonnes du Parisien : « Le vrai clivage est, encore et toujours, avoir, ou non, une feuille de paie ».

Pourtant, selon la Fédération Bancaire Française, le contrat de travail ne serait pas « un critère de refus ». Elle précise néanmoins que « l'établissement doit apprécier la régularité des revenus (du client) sur la durée du prêt sollicité ».

La problématique du taux d'usure

Parmi les causes, la problématique du taux d'usure empêche bon nombre de ménages d'accéder au crédit. Pour rappel, le taux d'usure est le seuil maximal auquel un prêt peut être accordé par une banque. Dans les faits, ce seuil peut vite représenter un problème insoluble pour certains ménages. Surtout en période de taux bas.

En effet, plus les taux sont bas, plus le plafond s'abaisse. Depuis le 1er juillet, il est strictement interdit d'accorder un prêt immobilier au-delà d'un TAEG (taux annuel effectif global qui comprend l'ensemble des frais) à 2,72% pour les prêts de moins de 10 ans, 2,79% pour les crédits étalés entre 10 et 20 ans, et enfin 2,97% sur les taux à 20 ans et plus. Ces plafonds n'ont cessé de chuter. En comparaison, les taux d'usure du deuxième trimestre s'élevaient à 2,83% sur 15 ans et à 3,01% sur 20 ans.

Source : Banque de France

Conséquence, certains profils se retrouvent de-facto exclus des crédits immobiliers et ceux, peu importe la catégorie sociale, la situation financière ou familiale. Cela est d'autant plus vrai pour les travailleurs non-salariés. Bien souvent, le coût de l'assurance-emprunteur est rédhibitoire.

Quelles solutions pour les travailleurs non-salariés ?

Malgré tout, des solutions existent pour obtenir un prêt immobilier lorsque l'on est indépendant. Certaines banques ne ferment pas systématiquement la porte à ce type d'emprunteurs.

Pour cela, certains critères doivent être pris en compte afin d'optimiser ses chances. Pour commencer, la banque se penchera d'abord sur l'antériorité de l'entreprise. Il est donc important de présenter des bilans constants ou en hausse pour améliorer ses chances. Généralement, on estime qu'il est compliqué d'obtenir un prêt immobilier lorsque votre entreprise a moins de trois ans. Cela est d'autant plus vrai dans le cas des auto-entrepreneurs.

Le secteur d'activité sera également une donnée prise en compte lors de l'étude du dossier. Un médecin généraliste depuis plus de 10 ans pourra, par exemple, contracter un prêt facilement.

Enfin, il est nécessaire d'identifier rapidement les atouts de son dossier. Pour cela, faire appel à un courtier peut vous permettre de mettre en avant tous les aspects positifs de votre profil. N'hésitez pas à contacter le courtier immobilier de BoursedesCrédits.com pour un diagnostic gratuit et sans engagement.