L'impact paradoxal des taux d'intérêt sur l'accès à la propriété des jeunes ménages

Écrit par Arsalain EL KESSIR

Une étude récente de la Banque de France vient bousculer les idées reçues sur le crédit immobilier. Si les taux d'intérêt historiquement bas semblaient être une aubaine, ils ont en réalité provoqué une flambée des prix qui a complexifié l'achat pour les nouveaux arrivants sur le marché.

Le piège des taux bas : une inflation immobilière record

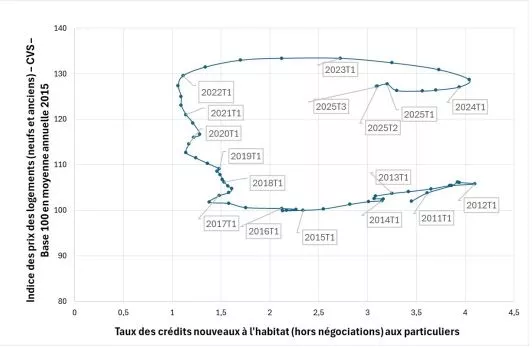

Durant la période s'étalant de 2017 à 2022, le paysage bancaire français a été marqué par des conditions de financement exceptionnelles, avec des crédits oscillant entre 1 % et 2 %. Cette ère de "l'argent gratuit" a stimulé une demande massive. Cependant, cette euphorie a eu un revers de médaille immédiat : une croissance des prix de l'immobilier de l'ordre de 22 % sur l'ensemble du territoire national selon les économistes de la Banque de France.

Cette dynamique a principalement profité aux ménages déjà installés. En facilitant l'endettement, ces taux ont permis aux propriétaires d'accumuler davantage de biens ou de disposer d'un apport plus conséquent lors d'une revente. À l'inverse, les locataires souhaitant franchir le pas de l'acquisition se sont retrouvés face à un marché devenu inaccessible, l'offre de logements ne pouvant répondre à cette explosion de la demande, particulièrement dans les secteurs géographiques les plus recherchés.

Source: Banque de France

| Indicateur (2017-2022) | Évolution constatée |

|---|---|

| Taux de crédit moyens | Entre 1 % et 2 % |

| Prix de l'immobilier | + 22 % |

| Part des propriétaires en France | Stable (inférieure à 58 %) |

Le retour des taux élevés : une opportunité inattendue pour les primo-accédants

Alors que les tensions géopolitiques mondiales font craindre une nouvelle poussée des taux, le marché immobilier amorce une mutation profonde. Si la hausse du coût du crédit réduit mécaniquement la capacité d'emprunt, elle agit également comme un régulateur. En 2022, malgré une baisse des prix consécutive au conflit en Ukraine, le passage des taux de 1 % à 4 % n'avait pas suffi à redonner du pouvoir d'achat, prouvant que l'immobilier dépend de facteurs multiples comme la fiscalité ou la santé économique globale.

Pourtant, une tendance positive se dessine pour les jeunes acheteurs. La raréfaction du crédit a progressivement évincé les investisseurs locatifs, dont la rentabilité est mise à mal, ainsi que les propriétaires actuels hésitant à abandonner leurs anciens taux préférentiels pour de nouveaux emprunts plus coûteux. Ce retrait des profils spéculatifs et des secundo-accédants a libéré de l'espace pour les nouveaux acquéreurs. Selon les données de la Banque de France, la proportion de primo-accédants sur le marché a progressé pour atteindre désormais 56 %, marquant un retour au premier plan de ceux qui étaient autrefois les grands perdants des taux bas.