Les rendements des parts sociales des banques chutent encore

Écrit par Arsalain EL KESSIR

Les taux de rémunérations des parts sociales des banques mutualistes chute encore en 2015

Les taux de rémunérations des parts sociales des banques mutualistes chute encore en 2015

Légèrement supérieur à 1% brut, le dividende que les banques mutualistes s'apprêtent à verser aux détenteurs de leurs parts sociales n'en finit plus de baisser. Avec une base de taux obligataires, il devrait rester faible pour toute l'année 2016.

Le 14 juillet 2001, le taux était de 5,37%. Aujourd'hui, il est à peine supérieur à 1%. Comparé à la date de la plus ancienne donnée de taux moyen de rendement des obligations des sociétés privées (TMO) publiée par la Direction générale du Trésor, le début 2016 est inquiétant pour les épargnants. Il enchaîne une dégradation sur une quatrième année consécutive.

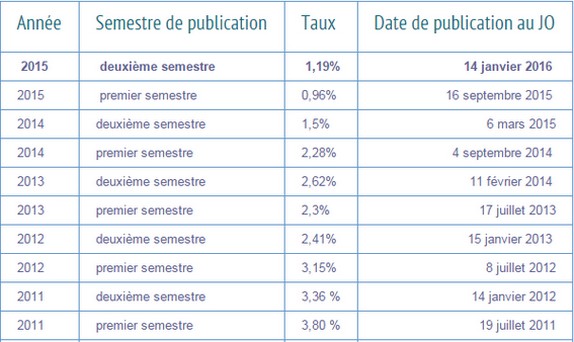

Les rendements de ces produits sont indexés sur le taux moyen des obligations des sociétés privées, selon la loi du 10 septembre 1947 sur le statut de la coopération. La Direction générale du Trésor vient ainsi de publier les taux pour 2015. La rémunération maximale des parts sociales est de 1,19% au second semestre 2015 et se fixe à 1,08% sur l'année, contre 1,89% l'an dernier.

Les taux moyen de rendement des obligations des sociétés privées jusqu'à 2011. Source : Direction générale du Trésor.

Des taux moins rentables que ceux du Livret A

Ce rendement est brut. C'est-à-dire qu'il supporte 15,5% de la Contribution sociale généralisée (CSG) et la Contribution au remboursement de la dette sociale (CRDS). 60% de son montant est par ailleurs imposable à l'impôt sur le revenu (sauf si les parts sociales ont été logées dans un Plan d'épargne en actions (PEA).

Du coup, pour un foyer imposable à l'impôt sur le revenu dans la tranche à 14%, le rendement net des parts sociales ne sera que de 0,82%. Il tombera même à 0,72% pour des ménages imposés dans la tranche à 30%. C'est moins que la rémunération du Livret A et du LDD par exemple...

Des parts sociales considérées sans risques...

Les banques régionales du Crédit Agricole, de la Caisse d'Epargne, de la Banque populaire et du Crédit Mutuel sont les seuls établissements à proposer ce type de placement. Ces banques mutualistes ont des parts sociales considérées comme sans risque puisque leurs prix sont égaux à la valeur nominale des établissements financiers.

Pourtant, ces établissements pourraient réduire cette valeur nominale (ce serait une première historique), ou la relever par incorporation de réserve par exemple. Au contraire, l'intérêt de préserver la stabilité des parts sociales, ajoutée à la séduction de nouveaux sociétaires, permet aux établissements de rebooster leurs fonds propres, à moindre frais.

Jusqu'à une année pour céder ses parts ?

En ce qui concerne l'épargnant, l'intérêt actuel fourni par ces parts sociales est limité. En effet, il tient compte de la faible rémunération, mais aussi de la difficulté rencontrée à certaines occasions pour les céder. Une donnée que le magazine économique Capital évalue entre quelques jours et une année en fonction des caisses régionales.