Crédit immobilier : rachat de crédit ou renégociation, quelle est la meilleure option ?

Lors de l'achat d'un bien immobilier, il sera possible de revoir le taux à la baisse après quelques années. Dans ce contexte, plusieurs questions se posent : plutôt opter pour une renégociation ou un rachat de crédit immobilier ? Et surtout, quelle est la différence ?

2019 fut l'année du crédit immobilier. Dans un contexte de taux immobilier historiquement bas, les ménages ont pu en profiter pour négocier ou renégocier leur crédit au meilleur taux.

Cela s'est traduit par une année record en termes de transaction immobilière. En un an, les crédits immobiliers en France ont crû de 7 %. Pourtant, certaines zones d'ombre restent encore à éclaircir pour un bon nombre d'emprunteurs. Notamment au moment de revoir le taux de son crédit. Est-il plus efficace d'opter pour une renégociation ou pour un rachat de crédits immobilier ?

Renégociation et rachat de crédits immobilier, quelles différences ?

Que l'on opte pour une renégociation ou pour un rachat de crédit, il faut avoir à l'esprit que ces deux types d'opérations ont la même finalité : diminuer le montant de votre taux d'intérêt. Pourtant, une nuance existe bel et bien entre les deux opérations.

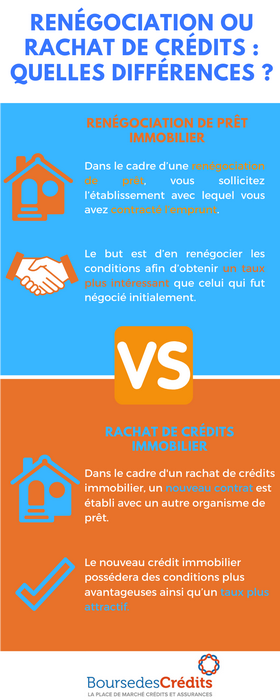

- Dans le cadre d'une renégociation de prêt, vous sollicitez l'établissement avec lequel vous avez contracté l'emprunt. Le but est d'en renégocier les conditions afin d'obtenir un taux plus intéressant que celui qui fut négocié initialement.

Cependant, les conditions de renégociation peuvent varier selon votre profil. Ainsi, si vous être un client possédant un excellent profil, vous pourrez très certainement obtenir un nouveau taux satisfaisant. Dans ce cas, les démarches seront relativement simples, elles se résumeront à l'établissement d'un avenant consacrant les nouvelles dispositions du contrat. Néanmoins, une renégociation n'est pas toujours sûre d'aboutir.

- Ainsi, la solution d'un rachat de crédits immobilier peut s'avérer adaptée à certains profils. Dans ce cas de figure, l'emprunteur choisira de faire jouer la concurrence. Ici, un nouveau contrat est établi, le nouveau crédit immobilier possédera des conditions plus avantageuses ainsi qu'un taux plus attractif.

Globalement, les objectifs sont les mêmes que dans le cadre d'une renégociation, cependant, cette opération s'avère bien souvent plus onéreuse puisqu'elle comprendra les frais de dossiers appliqués par le nouvel établissement prêteur. Il comprendra aussi les indemnités de remboursement anticipé du prêt initial.

Par ailleurs, un rachat de crédits peut également concerner des crédits à la consommation. Ici, il est possible de regrouper ses prêts à la consommation avec un crédit immobilier afin d'obtenir une seule et même mensualité comprenant l'ensemble des emprunts en cours. Cela se traduira par un taux moins important, mais également par un allongement de la durée du crédit.

Comment choisir la meilleure option ?

Ainsi, avant de revoir à la baisse vos taux d'intérêt, il est impératif de se demander quelle est la solution la plus adaptée à son profil et à ses besoins.

Comme expliqué précédemment, une renégociation de crédit ne posera aucun souci si l'emprunteur possède un profil attractif. Les clients de longue date, n'ayant que très peu d'incidents de paiements et pouvant attester de revenus importants ne rencontreront aucun obstacle majeur lors de la renégociation d'un prêt.

Cela étant, la question de la renégociation peut s'avérer plus épineuse lorsque l'emprunteur possède un profil plus « moyen ». Dans ce cas, opter pour un rachat de crédit peut être une solution beaucoup plus avantageuse. Notamment dans l'environnement de taux actuel. Un rachat de crédit immobilier permettra avant tout de faire jouer la concurrence et de ne pas cantonner sa démarche à un seul et même établissement. Bien que plus onéreux que la renégociation, un rachat de crédit peut également se traduire par des gains substantiels sur le montant total du crédit.

Comment fonctionne une renégociation de crédit immobilier ?

Comme pour tout projet, il est nécessaire de bien se préparer avant la renégociation d'un crédit immobilier.

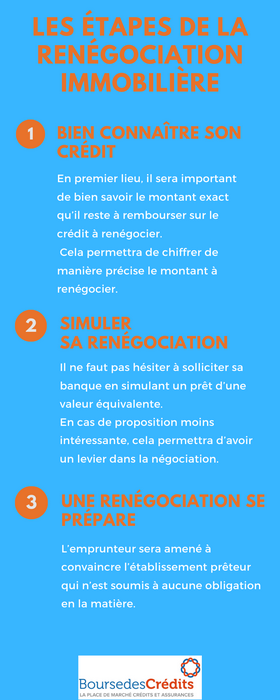

- En premier lieu, il sera important de bien savoir le montant exact qu'il reste à rembourser sur le crédit. Cela permettra de chiffrer de manière précise le montant à renégocier. Pour cela, il suffit de consulter le tableau d'amortissement du prêt.

- Dans un second temps, il est important de simuler sa renégociation. Dans ce cadre-là, il ne faut pas hésiter à solliciter sa banque en simulant un prêt d'une valeur équivalente. En cas de proposition moins intéressante, cela permettra d'avoir un levier dans la négociation.

- Enfin, une renégociation de prêt immobilier se prépare. Telle une plaidoirie, l'emprunteur sera amené à convaincre l'établissement prêteur qui n'est soumis à aucune obligation en la matière. Ainsi, l'emprunteur devra apporter des garanties voire des offres concurrentes.

Quelles sont les étapes d'un rachat de crédits immobilier ?

De même, afin d'optimiser au maximum un rachat de crédits immobilier, il sera important de respecter plusieurs étapes fondamentales :

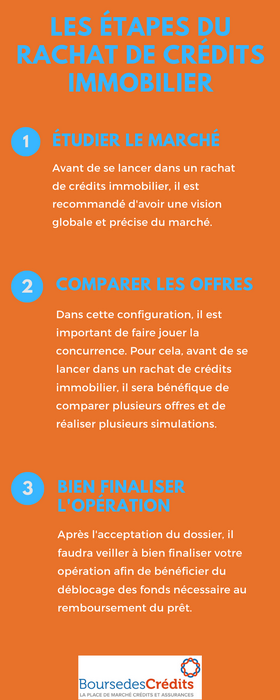

- Avant de se lancer dans un rachat de crédits immobilier, une étude du marché est nécessaire. Il faudra également analyser en profondeur sa propre situation financière.

- L'intérêt d'un rachat de crédits réside dans la possibilité de faire jouer la concurrence. Ainsi, il est nécessaire de comparer les offres avant de se lancer dans une telle opération. Cette étape peut parfois être fastidieuse. Dans cette situation, le recours à un courtier en rachat de crédit peut être particulièrement bénéfique.

- Enfin, après l'acceptation de votre dossier, il faudra veiller à bien finaliser votre opération afin de bénéficier du déblocage des fonds nécessaire au remboursement du prêt.

Si vous souhaitez réaliser un rachat de crédits immobilier, n'hésitez pas à contacter les courtiers en crédit immobilier de BoursedesCrédits.com au 01 80 05 31 42. Grâce à leur expertise, nos courtiers seront en mesure de vous accompagner dans toutes les étapes de votre projet.