Assurance emprunteur : les écarts de prix et de garanties restent très significatifs

Écrit par Arsalain EL KESSIR

Les établissements de crédits n'ont pas relevé le niveau de leurs garanties, qui restent très hétérogènes et décorrélées des tarifs

Les établissements de crédits n'ont pas relevé le niveau de leurs garanties, qui restent très hétérogènes et décorrélées des tarifs

Dans son observatoire 2016 de l'assurance emprunteur, le cabinet spécialisé BAO constate que les établissements de crédits n'ont pas relevé le niveau de leurs garanties, toujours décorrélées des tarifs. Et ce malgré les lois AERAS, Lagarde et Hamon.

L'emprunteur a-t-il plus de liberté dans le choix de son assurance ? Pas vraiment, selon l'observatoire 2016 du cabinet spécialisé Banque assurance optimisation (BAO). D'après ce document, la série d'évolutions réglementaires (loi AERAS 2007, Lagarde 2010 et Hamon 2014), suivie par la rédaction, le 23 janvier 2015, d'un texte du Comité consultatif du secteur financier (CCSF), n'auraient pas poussé les banques à relever leur niveau de garanties et ces dernières sont encore très décorrélées des tarifs.

L'accord du CCSF, signé en interne, instaurait une liste de garanties "raisonnables" susceptibles de figurer dans un contrat d'assurance garantissant le remboursement d'un prêt immobilier. 13 critères pouvaient-être piochés par une banque dans cette liste pour créer un socle de garanties minimales exigées. Opposable à l'emprunteur qui décide de s'adresser à la concurrence pour assurer son prêt, ce contrat ne peut être refusé par la banque s'il couvre l'ensemble des critères.

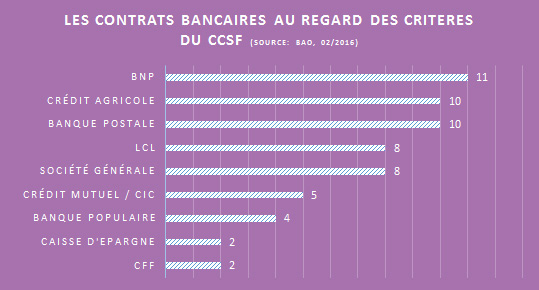

Sur les 13 critères d'équivalence in abstracto prévus par les accords du CCSF, pour les garanties décès, incapacité et invalidité, les scores des contrats bancaires se situent de 2 (Caisse d'Epargne) à 11 (BNP Paribas) critères satisfaits à leur plus haute valeur. Le tableau complet des garanties des contrats emprunteurs standards bancaires selon les critères du CCSF est disponible ici.

"Comme lors de chaque étude, nous ne pouvons qu'à nouveau dresser le même constat. Les écarts de garanties entre les seuls contrats bancaires sont très significatifs", explique BAO dans son communiqué. "Les écarts de garanties entre les contrats alternatifs sont moindres, confrontés au besoin de satisfaire un maximum des banques en matière d'équivalence de garanties", poursuit l'observatoire.

Des tarifs bancaires sans lien avec la qualité des garanties

Pour compléter son panorama, BAO a ajouté une étude sur les tarifs bancaires pratiqués sur l'assurance emprunteur. Celle-ci révèle des écarts très significatifs, sans aucun lien avec la qualité des garanties. "Ces tarifs sont très largement segmentés depuis plus de 10 ans, brisant le mythe de la "mutualisation" entre les profils, et laissent encore une large part à la capacité de négociation de l'emprunteur", explique BAO.

Le cabinet de conclure "les dernières évolutions réglementaires et les accords du CCSF de janvier 2015 ont effectivement permis de renforcer l'information des emprunteurs". Cependant, "le monopole bancaire n'a pas vraiment été entamé jusqu'à ce jour, l'assurance emprunteur reste un produit contraint pour le consommateur, sous la pression forte du prêteur. Les lois et encadrements qui se succèdent se heurtent à des mécanismes de résistance toujours accrus des tenants du marché".